Call us

Call us

FOR EXISTING POLICY

FOR EXISTING POLICY

Have query on premium, payout or any servicing need?

Call us:

FOR NEW POLICY

FOR NEW POLICY

Want to buy a new policy online?

FOR NEW POLICY

Want to buy a new policy online?

FOR NEW POLICY (NRIs)

Note: Consent is provided to Tata AIA Life Insurance Company Limited to contact you by calling/giving missed call to the above numbers.

Thank you for sharing your details. To receive a call from Tata AIA Financial Advisor.

reCAPTCHA is not working.

No relevant search results found.

An investment plan is a financial product that yields returns on your savings. These plans help you grow your money in a structured... Read more way by aligning your financial goals, risk appetite, and investment horizon.

In 2026, you can choose from options like fixed deposits and EPF for stability, or mutual funds and ETFs for higher growth potential, based on what fits your needs. With consistent investing and compounding, these plans help build a reliable corpus for goals such as retirement, education, and long term wealth creation. Read less

Your premium calculation is in progress

Kindly enter the OTP sent to

Please enter valid OTP

01:60

Didn't receive OTP?

Technical issue detected

please continue without OTP verification

Explore Investment Plans

An investment plan is a financial product that helps you grow your wealth in a strategic manner so it aligns with the future financial goals. There are several kinds of investment plan in India, such as mutual funds, life insurance plans, the Public Provident Fund, fixed deposits, and government bonds. Each one caters to different financial needs and risk levels.

Each investment plan comes with its own set of benefits and limitations, along with varying levels of risk, return potential, and liquidity. In practice, the right choice depends on your financial goals, investment horizon, and risk tolerance. Diversifying across different instruments can help balance risk while improving the potential for stable, long-term returns.

Indian investment space provides an extensive variety of smart investment plans to cater to various financial requirement whether for retirement, education for children, or wealth accumulation. The below-mentioned list of 43 best investment options in India captures the key characteristics of each scheme.

A government-backed long-term savings plan with a 15-year lock-in.

It pays 7.1% p.a. (Q1 FY25) interest, compounded annually and tax-free5.

This investment option in India can be beneficial to create a retirement corpus or to fund long-term goals securely.

PPF accounts can be extended in increments of five years beyond their date of maturity.

This facility can be a relatively risk-free proposition for risk-averse investors.

They are handled by experienced fund managers, hence can be accessed by investors lacking firsthand market experience.

Although they provide high potential benefits, these are also prone to risk and market uncertainty.

Tools like SIPs (Systematic Investment Plans) offer inexpensive and disciplined investment.

Tax efficiency and long-term capital appreciation make them popular with young investors.

Direct equities investment involves the purchase of shares of listed firms from stock exchanges like the National Stock Exchange (NSE) or the Bombay Stock Exchange (BSE).

It has the potential to yield considerable returns in terms of capital appreciation and dividends but involves high risk.

This involves understanding financial statements, corporate fundamentals, and market timing.

It tends to be well-suited for active or veteran investors.

You can diversify by investing across themes and sectors to better manage risk.

Offers exposure to debt and equity, as well as partial tax benefits5 of up to ₹2 Lakh.

Withdrawals at retirement are half-tax-free; annuity is taxable.

NPS can be appropriate for systematic investors seeking a low-cost, diversified retirement scheme.

Provides interest between 6% and 7.5% p.a., varying with the bank and term.

Premature withdrawal may be barred, and interest earned may be taxed.

It could be an appropriate choice for investors who are looking for potential yields with minimum risk exposure.

Provides around 8.2% p.a. interest, subject to revisions, tax-free5 and compounded yearly.

Individuals can make a partial withdrawal for education when their child is 18.

This initiative ensures forward-looking planning for a girl's education and marriage, yielding substantial long-term benefits.

Potential gains 8.2% p.a. interest, quarterly.

Maximum investment is ₹30 lakh, and the maturity period is 5 years.

Guaranteed by the government, SCSS provides desirable returns and can be used by retirees in preference to seeking periodic income.

VPF contributions get the same interest as EPF, presently 8.25% p.a.

Withdrawals and maturity values are tax-free5 if funds are held for 5+ years.

It offers a chance for individuals to contribute to their retirement funds while enjoying EEE (Exempt-Exempt-Exempt) tax5 benefits.

ULIPs have a lock-in period of 5 years and allow fund switching according to risk tolerance.

Part of the premium is used to provide life coverage, and the rest is invested in market funds.

They provide flexibility in investment method selection and can be more useful for long-term wealth creation with protection.

They provide higher yields than savings accounts and FDs, particularly in declining interest rate environments.

Various types, such as liquid funds, short-term funds, or gilt funds, are appropriate for different investment horizons and risk appetites.

Debt funds are tax-efficient if invested for more than 3 years, as they offer indexation benefits.

They are appropriate for conservative investors seeking stability with moderate returns.

Hybrid mutual funds combine equity and debt into one portfolio and thus seek to balance future returns and possible risk.

They can be regarded as more appropriate for moderate investors who want a balanced strategy between aggressive and conservative investments.

They consist of aggressive hybrid (greater equity), conservative hybrid (greater debt), and dynamic asset allocation funds.

The equity component enhances returns, and debt protects against volatility.

They are often used as a starting point for novice investors investing in equity markets.

Real estate remains a desirable investment for long-term capital growth and rental income.

However, high initial investment and the need for continuous maintenance and legal expenses are its drawbacks.

Real Estate Investment Trusts (REITs) solve these issues by offering fractional ownership of commercial property.

They provide liquidity, regular dividend cash flow, and are priced like stocks.

REITs provide investors with access to high-quality real estate with low entry barriers and diversification.

SGBs provide a fresh method of investing in gold, without the inconvenience of storage.

They are government securities denominated in grams of gold provided by the Reserve Bank of India (RBI).

Besides gold price appreciation, they earn an annual interest of 2.5%, paid semi-annually.

They have an 8-year maturity with redemption at an early date after 5 years.

Capital gains when the SGB matures are tax-free5, thereby making SGBs a suitable substitute for physical gold.

A fixed income deposit scheme offered by India Post.

Yields 7.7% p.a. (Q1 FY25) interest paid annually, but on maturity, taxed.

Tenure is for 5 years and is tax-exempt5 as per Section 80C.

It may be favoured by risk-averse investors who want fixed returns without subjecting themselves to possible market risks.

ETFs are shares of mutual funds sold like stocks on stock exchanges, offering the advantages of both.

They track indices (such as Nifty 50 or Sensex) or commodities (such as gold or silver), and provide passive and transparent investing.

Expense rates are lower than actively managed funds, and thus ETFs are cost-effective.

They offer liquidity, diversification, and flexibility to enter or exit at any time throughout trading hours.

It can be more appropriate for investors who want to gain broader market exposure with little active management.

Recurring Deposits are appropriate for salaried workers who prefer regular savings.

They allow you to put a fixed amount every month for a specific period, usually between 6 months and 10 years.

Interest is compounded quarterly and paid at maturity, yielding cumulative returns.

Recurring Deposits (RDs) are an efficient way to develop the savings habit and construct a short-term goal fund, e.g., for foreign travel or buying gadgets.

Premature withdrawal is permitted but is subject to a penalty.

For women and girls available with a lock-in period of 2 years.

Provides a rate of 7.5% p.a., compounded quarterly and paid at maturity.

The highest investment cap is ₹2 Lakh per account holder.

This recently launched scheme allows women to generate short-term savings with assured returns.

These are investment-cum-insurance plans for a child's future.

They pay lump sums either at the policy maturity or on the policyholder's early death.

Premium waivers ensure the plan continues in force even if the insured parent passes away.

These plans ensure there is no break in funding a child's education and future expenses.

Long-term contracts that provide retirement income through annuities or deferred benefits.

You will have the options of lump sums or regular payments after retirement.

They can have life insurance benefits, subject to the chosen plan.

Annuities give economic security and peace of mind in the years after retirement.

A tax-saving mutual fund with a compulsory 3-year lock-in.

Invests mainly in equities, providing a higher potential for returns with market-related risks.

Tax deductible up to ₹1.5 Lakh under Section 80C of the Income Tax Act.

ELSS has the shortest lock-in period among tax-saving schemes, and this makes it a potential choice for aggressive investors.

A secure savings plan that accrues monthly interest income at 7.4% p.a.

The maximum investment is ₹9 lakh for a single account and ₹15 lakh for joint accounts.

The plan has a lock-in period of 5 years, and the principal is repaid at maturity.

It can be more suitable for conservative investors and retirees who require fixed monthly returns with lower risk.

POMIS is backed by the Government of India, which gives stability and security.

Government scheme for workers in unorganised sectors aged 18 to 40.

Pays a monthly fixed pension of ₹1,000 to ₹5,000 at the age of 60 years.

The government can provide co-contributions to qualifying low-income subscribers.

It promotes pension coverage in the informal sector, providing financial protection after retirement.

Gold has served as a conventional hedge against currency depreciation and inflation in India.

It is normally bought in the form of jewellery, coins, or bars, especially during wedding and festival seasons.

They are subjected to price appreciation only, and this is based on international economic conditions.

It remains a favoured long-term asset for wealth preservation.

These 7-year bonds carry an interest rate that is reset semi-annually at the prevailing rate of 8.05% p.a.

Interest is paid every six months and paid directly into the investor's bank account.

While the interest earned is taxable, government assistance ensures that the capital is protected.

They are not tradable or transferable, limiting liquidity but ensuring dedicated savings.

These may be suitable for clients anticipating reasonable returns with interest rate fluctuations.

Government-backed scheme issued by post offices.

Investments might double after a certain time at a 7.5% annual interest rate.

No tax benefit, but premature withdrawal is allowed under specified conditions.

It is particularly convenient for rural and semi-urban investors seeking secure and long-term investments.

Bonds are fixed-income instruments in which loans are provided to the issuers (governments/companies) in exchange for regular interest.

These may be categorised as short-term or long-term investments, each having a varying level of credit risk depending on the issuer.

Government bonds are quite safe, but corporate bonds may provide higher returns at greater risk.

Bond markets also enable pre-maturity trading, thereby providing the scope for capital appreciation.

Bonds diversify a portfolio and provide a certain income, particularly for retirees.

Treasury Bills (T-Bills) are short-term government securities launched by the Government of India to address short-term liquidity.

They are bought at a discount and redeemed at their face value, without the payment of normal interest.

Liquid and safe, they are widely utilised by corporations, banks, and institutions to invest excess funds. Retail investors can invest in them by using the RBI Retail Direct or mutual fund schemes.

They are a suitable low-risk option for short-term investment of funds.

InvITs function similarly to mutual funds, but for infrastructure projects like roads, power plants, and telecom towers.

They earn their revenue from tolls, rents, or service charges and distribute part of their revenue as dividends.

SEBI-approved and listed on the exchanges, InvITs provide transparency and liquidity.

They are suitable for income-focused investors who want exposure to the infrastructure market without taking physical property.

They align growth potential with ongoing income and enable diversification of portfolio exposure.

Silver ETFs mirror the price of physical silver and are listed on exchanges such as ordinary stocks.

They enable investors to gain exposure to silver without having to store it physically.

Refunds are based on international silver prices, which are established by industrial consumption and current market patterns.

These ETFs provide a means of diversifying investments in commodities and hedging inflation.

These investment opportunities can be suitable for high to moderate risk investors who want to diversify their investment portfolio.

Capital guarantee plans combine market-linked returns2 with capital protection at maturity.

They offer life cover and secure the invested amount regardless of market changes.

Returns may vary based on market performance, but the capital remains safe.

This category may suit cautious investors seeking limited equity exposure with capital protection.

These plans usually come with fixed terms and structured payouts.

This plan provides fixed returns along with life insurance coverage.

Maturity benefits are specified at the time of investment.

Payouts can be structured as lump sum or regular income.

No market risk is involved, which may suit investors with low risk tolerance.

Tax5 benefits may apply under Section 80C and 10(10D) of IT Act.

The monthly income plan is a hybrid plan that invests in both equity and debt instruments.

They aim to offer regular monthly payouts through dividends or interest.

Returns are not guaranteed and depend on market performance².

They may suit retirees or individuals looking for a steady monthly income.

Carries moderate risk and offers partial exposure to equity markets.

EPF is a long-term retirement scheme for salaried employees in India.

Both employer and employee contribute a fixed percentage monthly.

Interest is compounded annually and is generally fixed by the government.

Withdrawals after a certain tenure are tax-free5, offering EEE benefits.

Could be appropriate for long-term, low-risk retirement savings.

These are debt securities issued by companies to raise capital.

They may offer more potential returns than traditional savings instruments.

Returns depend on the issuer’s credit rating and market conditions.

May suit moderate-risk investors seeking a fixed income.

Interest earned is taxable as per the income slab.

Company FDs provide fixed interest over a selected tenure.

They usually offer better rates than traditional bank FDs.

Risk depends on the company’s financial health and credit rating.

These are not covered by deposit insurance schemes.

Can be appropriate for investors who prefer predictable income.

IPOs allow investors to buy shares when a company is public.

Investment returns depend on company performance post-listing.

Allotment is not certain due to oversubscription.

High potential returns but come with significant market risks².

Investors interested in equity and with high risk tolerance may consider this plan.

These bonds offer interest payouts regularly over a fixed tenure.

They are backed by the Government of India, ensuring capital safety.

Interest earned is taxable, and bonds are non-transferable.

They are not tradable in secondary markets, limiting liquidity.

May be suitable for conservative investors seeking assured income.

Life insurance policies offer both protection and savings.

Some plans also include guaranteed maturity benefits and bonuses.

May be suitable for long-term planners who want financial security for their family.

ULIP plans provide investment in equity or debt with life cover.

Returns depend on the plan type guaranteed or market linked.

SIPs allow individuals to invest fixed amounts in mutual funds at regular intervals.

They offer flexibility in choosing investment frequency - monthly, quarterly, or weekly.

SIPs promote disciplined investing without the need to track daily market movements.

They use rupee cost averaging and compounding to build value over time.

This method may suit salaried individuals or first-time investors aiming for long-term mutual fund exposure.

Invest in companies outside India by allocating money to global markets such as the US, Europe, or other regions.

They help diversify your portfolio across countries, reducing dependence on the Indian market.

These funds can benefit from growth in foreign economies, but returns may also be affected by currency fluctuations between the rupee and other currencies.

Invest in short-term debt instruments like treasury bills, commercial papers, and certificates of deposit.

They carry lower risk compared to equity funds since they are not exposed to stock market volatility.

These funds are suitable for parking money for a short duration and generally offer stable but modest returns.

Earn returns by taking advantage of price differences of the same asset across different markets.

They follow a hedged strategy by buying and selling simultaneously, which reduces overall risk.

These funds typically provide returns similar to short-term debt funds and are taxed like equity funds in India, making them relatively tax-efficient.

India's financial institutions offer some good investment plans to a variety of investor types. You should understand how to pick the best investment options in India for your financial requirements because there are a lot of options available in India. To assist you in selecting the right investment options in India, here are some steps.

Considering the wide range of investment opportunities available in India, it is essential to start early and understand the benefits of investment planning. A well-planned strategy helps you grow your wealth while securing your financial future.

The following table highlights tax benefits5 depending on investment options in India:

| Investment Plan Type | Tax Benefit Section | Max Deduction Limit | Tax on Maturity | Additional Tax5 Benefits/Notes |

|---|---|---|---|---|

PPF/PPF-type Plans |

80 C |

₹1.5 Lakh u/s 80C (see note¹) |

Tax-free at maturity |

Interest and maturity amount are both tax-free5 if conditions are met |

VPF/EPF-Type Plans |

80C |

₹1.5 Lakh u/s 80C (note¹) |

Tax-free if 5+ years |

EEE benefit5 applies: exemption on contribution, interest, maturity |

ULIP (Unit Linked Insurance) |

80C and 10(10D) |

₹1.5 Lakh u/s 80C (note¹) |

Tax-free5 under 10(10D) |

Market-linked returns2; 5-year lock-in; risks apply (see note2) |

ELSS |

80C |

₹1.5 Lakh u/s 80C (note¹) |

Tax-free if 3+ years |

Shortest lock-in among 80C schemes |

NSC (National Savings Certificate) |

80C |

₹1.5 Lakh u/s 80C (note¹) |

Interest taxable |

IThe principal is exempt. but interest is taxed on maturity |

Post Office Saving Scheme |

80C |

|

Interest taxable or dependent on scheme |

Interest is taxed |

Annuity Plan |

80CCC / 80CCD |

Up to ₹1.5 Lakh combined with 80C etc. |

Investment part usually exempt; annuity income taxed as per slab |

Purchase may be exempt; annuity payments taxed as “Income from other sources |

Monthly Income Plans (MIPs) |

- |

- |

Gains taxed as per mutual funds debt treatment |

Treated like debt-oriented fund: STCG taxed as per IT slabs if <3 years; LTCG at 20% with indexation if >3 years |

REITs (Real Estate Investment Trusts) |

- |

- |

Tax depends on type of distribution and holding period |

Dividends may be tax-free; interest taxed at slab; capital gains |

Hybrid-Debt Oriented Funds |

- |

- |

Taxation depends on equity exposure: if equity ≥ 65% then equity rules; otherwise slab/ debt rules |

- |

Amounts are based on a monthly premium of ₹5,000, ₹10,000, ₹15,000, ₹20,000 for Tata AIA Premier SIP for a 25-year-old male, standard life, premium payment term: 10 years, policy term: 20 years in Future Secure plan option. 21.54% is the 5-year return as of December'25. Maturity amount: @4% 18.7 Lakh @8% ₹43 lakh for ₹5,000/month, @4% ₹37.5 Lakh @8% ₹86 Lakh for ₹10,000/month, @4% ₹56.3 Lakh @8% ₹1.2 Cr for ₹15,000/month, @4% 75.5 Lakh @8% ₹1.7 Cr for ₹20,000/month. 21.54% is the 5-year CAGR of Tata AIA Multi Cap Fund as of Dec'25, which is projected for 20 years after adjusting for all expenses. Benchmark - S&P BSE 200. Available with Tata AIA Premier SIP. Past performance is not indicative of future performance. Returns are illustrative only and not guaranteed.

Investing involves both risk and return. Even a simple investment plan has some scope of risk, but understanding the relationship between risk and probable returns can guide one in selecting the best investment options in India.

The following are some of the types of investment risks

Investment returns can be broadly categorized into

Here’s the comparison of the risk level for the different types of investment options.

| Low Risk Level Investment Plan | Moderate Risk Level Investment Plan | High Risk Level Investment Plan |

|---|---|---|

| Public provident fund (PPF) | Balanced mutual funds | Direct equities |

| Fixed deposits (FDs) | Unit linked insurance plans (ULIPs) | Equity mutual funds |

| Senior citizens savings scheme (SCSS) | National pension system (NPS) | Equity-linked saving scheme (ELSS) |

| National savings certificate (NSC) | 5-year tax saver fixed deposit | Exchange -traded funds (ETFs) |

| RBI floating rate savings bonds | Monthly income plans (MIPs) | Initial public offerings (IPOs) |

| Voluntary provident fund (VPF) | Capital guarantee plans | Infrastructure investment trusts (INVITs) |

| Employee provident fund (EPF) | Guaranteed savings plans | Reits |

| Kisan vikas patra (KVP) | Debt mutual funds | Silver ETFs |

| Post office saving scheme | Child plans | Physical gold |

| Mahila samman savings certificate | Pension plans | Corporate bonds (high-yield) |

| Sukanya samriddhi yojana | Hybrid funds | Company fixed deposits (private) |

| Treasury bills | Post office monthly income scheme (POMIS) | Bonds (market-linked) |

| Annuity plans | Hybrid-debt oriented funds | Real estate |

| RBI taxable bonds | Systematic investment plans (sips) | |

| Sovereign gold bonds (SGBs) |

A well-diversified portfolio ensures risk is spread effectively while optimising returns. Aligning investments with financial goals and risk tolerance is key to building a strong investment strategy.

Investments in financial products and their related returns are based on a timeline. Therefore, the longer the investment is made, the higher the returns.

Before you decide on the best investment plan with high returns, investment tenure, and the time you want to start investing, you must find the timelines required to accomplish your specific financial goals and the funds required. Then, based on these inputs, you can find the investment period, amount, and tenure.

However, the earlier you start investing available investment options in India, the earlier you develop the discipline to invest regularly, and the higher the financial benefits you can conveniently accumulate over the long term.

Best investment options in India help you grow your money over time while preparing for future financial needs and uncertainties.

While your savings can help manage an emergency or accomplish a short-term financial goal, they cannot assist in fulfilling your long-term financial goals.

Achieving long-term financial goals requires adequate investment planning considering the inflation rate and future financial needs for wealth creation. Moreover, it requires a systematic investment for multiplying and accumulating your money in the long term.

Therefore, investing in different investment plans and diversifying the portfolio can utilise your income properly for securing your future by accumulating during the long term.

Before choosing an investment plan in India, you must consider certain factors. It will help in making the right financial decision.

Here are different ways to fund a top investment plan for suitable gains:

Investment is made each month through a Systematic Investment Plan (SIP) using bank auto-debit.

A large amount is invested once a year through cheque or online transfer.

SIP contributions are made every three months using auto-debit.

A fixed amount is manually invested each month in a single transaction.

SIP contributions are made once a year using annual auto-debit.

Here is a detail about the documents required to buy investment plans in India

| Identity Proof | Age Proof | Address Proof | Income Proof |

|---|---|---|---|

|

|

|

Salaried Individuals:

Documents may vary depending on the selected investment options in India |

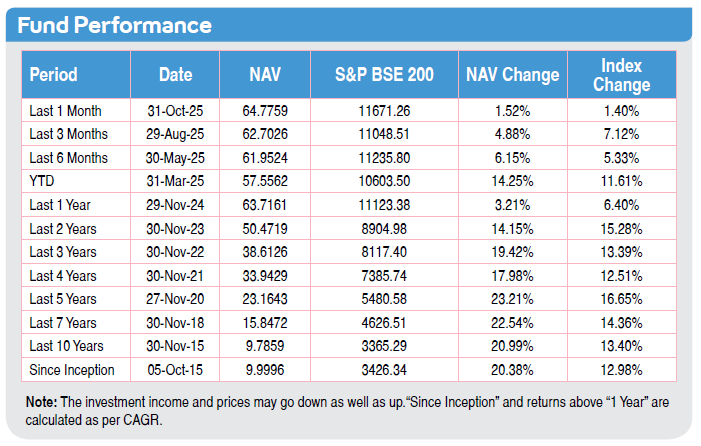

Returns as of Apr'26. Fund ratings by Morningstar as of Apr'26.

Choosing the right investment plan helps you build long-term wealth through well-diversified equity, debt, and hybrid funds. Tata AIA offers investment solutions such as Premier SIP and Param Raksha Life Pro Plus, each following a disciplined strategy to help you align your Read more goals with market-linked6 opportunities. Before selecting a plan, compare factors such as fund performance, asset allocation, and long-term suitability. With goal-based investing, you can create a roadmap for future milestones such as education or retirement. Tata AIA investment plans help you balance growth with financial security. Read Less

Before making the bigger investment decision, it is important to know the different types of investment plans and understand the features, risk factors, and tax-saving5 benefits.

These options allow flexible selection of payment mode and investment type to suit specific budgets.

Different investment options in India exist for various risk profiles and investment tenures. Therefore, choosing the best investment plan for your individual financial needs should be based on the following factors:

Apart from considering the features, benefits, risks, and returns in the best investment options in India, it is equally important to find the right investment period for your financial goals.

If you target achieving financial goals such as paying for your child's higher education, starting a new business, etc., the investment period is generally long term. For example, it can be for a term of 10 years, 12 years, etc.

Investments for achieving long-term goals can bear a relatively lower, as the impact due to short-term volatility will be negated during the long term.

Here are a few long-term investment options in India:

Medium-term financial goals are planned for after 3-5 years. It can be paying the down payment for your dream house or car, planning a wedding, etc. Investments for the medium term should have a good balance between risk and returns to ensure consistent returns.

Here are a few investment options for the medium-term investment plan.

Short-term investment plans are liquidated within 1 to 3 years. However, the investment period can sometimes extend to 5 years based on revised investment decisions.

The short-term investment plans have a lower risk profile, are highly liquid, and provide considerable returns. Some of the common objectives of short-term investment plans are for planning a vacation, receiving returns on idle funds, etc.

There are various short-term investment options. It would help if you analysed your purpose of investing to choose the best short-term investment plan.

Here are a few short-term investment plans for the different investment tenures.

| 1 year | 3 year | 5 year |

|---|---|---|

| Fixed Deposits | Equity Linked Savings Scheme | Liquid Funds |

| Recurring Deposits | Fixed Maturity Plan | Large Cap Mutual Fund |

| Debt Mutual Funds | Liquid Funds | Post Office Time Deposit |

| Arbitrage Funds | Fixed Deposit | ULIP |

| Fixed Maturity Plan | Arbitrage Funds | Post Office Monthly Income Scheme |

| Post Office Deposits | Gold | Bank FIxed Deposit and Recurring Deposit |

| Money Market Instruments | Short term and Ultra Short-Term fund options | Arbitrage Funds |

Below is a summary table of five popular plans showing risk and tax features:

| Plan | Risk Level | Tax Benefits5 |

|---|---|---|

| Public Provident Fund (PPF) | Low | ₹1.5 lakh deduction under Section 80C; interest and maturity proceeds are tax-free |

| Voluntary Provident Fund (VPF) | Low | ₹1.5 lakh deduction under Section 80C; tax-free5 if held for 5 years |

| ULIPs | Medium to High | ₹1.5 lakh deduction under Section 80C; tax-free maturity under Section 10(10D) |

| ELSS | High | ₹1.5 lakh deduction under Section 80C; tax-free if held for 3 years |

| National Savings Certificate | Low | ₹1.5 lakh deduction under Section 80C¹; interest is taxable |

Here are the key terms related to an investment plan.

A stock represents ownership in a business, giving investors a stake in the company’s profits and growth. They are listed on stock exchanges, and their prices keep changing every day. For instance, investing in stocks of a technology company could yield profits if the company’s value is appreciated.

A portfolio refers to the overall investments owned by an individual or organisation. A well-structured portfolio helps in meeting long-term financial goals. For instance, a diversified portfolio may consist of stocks, bonds, and real estate to ensure consistent performance.

A dividend refers to a share of a company’s earnings paid to its shareholders. Receiving dividends can be a source of steady income in addition to capital gains. For instance, well-established companies pay dividends quarterly to its long-term investors.

Interest refers to the income generated from lending money or investing in fixed-income instruments. For example, government securities usually generate interest payments at a fixed annual rate. Interest income is generally viewed as relatively stable and predictable.

A dividend refers to a share of the company’s profits that is distributed to its shareholders. Dividend payments can serve as a source of income for investors alongside capital gains. For example, large-cap companies pay dividends to their shareholders on a regular basis.

Interest refers to the income that is generated from lending money or investing in fixed-income securities over a period of time. Interest income is often viewed as relatively stable. For instance, government bonds are known to generate interest payments at a fixed annual rate.

A derivative is a financial instrument that derives its value from the performance of an underlying asset. Derivatives are often used for hedging and speculative purposes. For example, an options contract derives its value from the movement of a particular stock price.

A capital gain refers to the income that is generated from the sale of an asset at a higher price than the purchase price. For instance, selling shares at Rs. 50 after purchasing them at Rs. 30 generates income. However, capital gains are subject to tax according to the relevant regulations.

Diversification is the process of allocating investments across various assets to minimise risk. For instance, investing in stocks, bonds, and commodities can help mitigate losses in a volatile market. It also helps to manage risks in fluctuating market conditions.

Fixed-income investments are those that generate a predetermined income for a given period. For instance, corporate bonds generate fixed income in the form of interest payments and face value at maturity. They are less risky than equities.

Annual return is the percentage gain or loss on an investment made in a year. For example, an equity fund that generates an 8 percent return annually can be considered performing well. It helps to compare investment opportunities effectively.

Compound growth is the process of reinvesting gains on an investment to earn compound interest. For instance, reinvesting dividends can help an investment grow substantially in the long term. It helps to create wealth faster through the compound effect.

An asset class is a group of investments that have common characteristics. For example, equities, fixed income, and real estate are asset classes. Each asset class reacts differently to market conditions.

Investment risk is the risk of losing money or achieving lower returns than anticipated. Knowledge of risk tolerance helps in making informed financial decisions. For example, emerging market stocks have higher volatility than government bonds.

Average maturity is the average time to the maturity of the bonds held in a fund. The longer the maturity, the greater the risk associated with interest rate changes. For instance, a bond fund with an average maturity of ten years is prone to interest rate risk.

Our experts are happy to help you!

Our experts are happy to help you!

1.

A savings plan focuses on secure, fixed returns, while an investment plan helps grow wealth through market-linked6 options offering higher potential returns and moderate risk.

2.

Choose short-term plans with lower risk for short-term goals and long-term plans to build wealth effectively through compounding and market growth over time.

3.

YAll investment options do not qualify for tax5 deductions. Only eligible plans such as ULIPs or specific life-linked investments allow Section 80C benefits, subject to premium limits.

4.

Market-linked6 investment plans don’t guarantee returns, but some guaranteed-return* plans provide stable growth with lower risk, ideal for conservative investors seeking predictable outcomes.

5.

ULIPs come with a mandatory five-year lock-in period, during which withdrawals aren’t permitted. After this, partial withdrawals are allowed as per policy rules.

6.

You can start investing in your early 20s by choosing simple plans like PPF, SIP in ELSS, or ULIP to build long-term savings.

7.

You can save funds from your salary by setting a fixed monthly budget and allocating funds to an investment plan each month.

8.

Some good investment options in India include PPF, VPF, ELSS, ULIP, and NSC based on risk and time horizon.

9.

You should choose an investment plan if you want higher long-term growth, while savings plans may be suitable for short-term safety.

10.

The reliable investment plan varies by your goals, risk tolerance, and time frame, such as PPF for safety or ELSS for growth.

11.

A monthly SIP in ELSS or ULIP can be a suitable monthly investment plan for disciplined investing and potential growth.

12.

If you invest ₹5,000 per month, you will build a substantial corpus over time, especially if you start early and stay consistent.

13.

To invest ₹10,000 in India for high returns, you can choose ELSS or ULIP depending on your risk appetite and investment horizon.

14.

Historically, equity-linked options like ELSS or certain ULIPs have offered potential returns but comes with a higher risk.

15.

Investment plans such as ELSS, ULIPs, or PPF are generally better than FD for long-term returns.

16.

Yes, long-term investment plans tend to be more profitable due to compounding and higher earning potential.

17.

The 72 rule says you can double your fund by dividing 72 by the interest rate to estimate how many years it takes.

18.

The 15*15*30 rule suggests investing time or money: 15% of income, 15 years, to double your funds.

19.

Equity schemes like ELSS or market-based ULIPs can help double your returns in 5 years, though risk is involved.

20.

You can withdraw from investments by completing the lock‑in period, requesting redemption, and transferring funds to your bank.

Sources -

https://www.nsiindia.gov.in/(S(euy2ka55sv1pvu45wdbtcr55))/InternalPage.aspx?Id_Pk=89

https://www.nsiindia.gov.in/(S(f3sqj2eewb4kfl4514sija34))/InternalPage.aspx?Id_Pk=55

https://www.nsiindia.gov.in/(S(cd0e5045kxggid55zzhgmaby))/InternalPage.aspx?Id_Pk=134

https://financialservices.gov.in/beta/en/national-pension-system-all-citizen-model https://policyholder.gov.in/unit-linked-products

https://www.nsiindia.gov.in/(S(sfifczaoqxv1km45br0vss55))/InternalPage.aspx?Id_Pk=56

Last updated on dd MMM yyyy1782911601345

Disclaimer

The linked insurance product do not offer any liquidity during the first five years of the contract. The policy holder will not be able to surrender/withdraw the monies invested in linked insurance products completely or partially till the end of the fifth year.

This advertisement is designed for combination of benefits of following individual and separate products named (1) Tata AIA Smart Sampoorna Raksha Supreme Unit Linked, Non-Participating Individual Life Insurance Plan (UIN: 110L179V02) and (2) Tata AIA Health Buddy, Non-Participating, Non-Linked, Individual Health Product (UIN: 110N183V01). These products are also available for sale individually without the combination offered/ suggested. This benefit illustration is the arithmetic combination and chronological listing of combined benefits of individual products.

Tata AIA Premier SIP is a combination of the Tata AIA Smart SIP, a non-participating, unit-linked, individual life insurance savings plan (UIN: 110L174V02), and Tata AIA Health Buddy, Non-participating, Non-Linked, Individual Health Product (UIN:110N183V01). Both Tata AIA Smart SIP and Tata AIA Health Buddy are also available for sale individually

Param Raksha Life Pro+ is designed for combination of benefits of following individual and separate products named (1) Tata AIA Smart Sampoorna Raksha Supreme Unit Linked, Non-Participating Individual Life Insurance Plan (UIN: 110L179V02) and (2) Tata AIA Health Buddy, Non-Participating, Non-Linked, Individual Health Product (UIN: 110N183V01). These products are also available for sale individually without the combination offered/ suggested.

2All funds open for new business which have completed 5 years since inception are rated 4 star or 5 star by Morningstar as of August 2025.

3©2025 Morningstar. All rights reserved. The Morningstar name is a registered trademark of Morningstar, Inc. in India and other jurisdictions. The information contained here: (1) includes the proprietary information of Morningstar, Inc. and its affiliates, including, without limitation, Morningstar India Private Limited (“Morningstar”); (2) may not be copied, redistributed or used, by any means, in whole or in part, without the prior, written consent of Morningstar; (3) is not warranted to be complete, accurate or timely; and (4) may be drawn from data published on various dates and procured from various sources and (5) shall not be construed as an offer to buy or sell any security or other investment vehicle. Neither Morningstar, Inc. nor any of its affiliates (including, without limitation, Morningstar) nor any of their officers, directors, employees, associates or agents shall be responsible or liable for any trading decisions, damages or other losses resulting directly or indirectly from the information.

4Illustration shows a monthly premium of ₹20,000 for Tata AIA Premier SIP for a 25-year-old male, standard life, premium payment term: 10 years, policy term: 20 years with 100% investment in Tata AIA Multi Cap Fund in Future Secure plan option. 4% and 8% are assumed rates of return. 21.54% is the 5-year return as of December'25. Maturity amount: ₹30,23,942 at 4% returns, ₹54,78,308 at 8% returns and ₹ 3,70,87,386 at 21.54% returns. The fund value calculation is done by projecting the past returns of multi cap fund after adjusting for all expenses in Tata AIA Premier SIP. The above values have been calculated assuming 21.54% p.a. CAGR, which is the past 5-year return of Multi Cap Fund as of December'25.

Some benefits are guaranteed, and some benefits are variable with returns based on the future performance of your insurer carrying on life insurance business. If your policy offers guaranteed benefits, then these will be clearly marked “guaranteed’ in the illustration table on this page. If your policy offers variable benefits, then the illustrations on these pages will show two different rates of assumed future investment returns. Currently these are assumed Rate of returns as 4% p.a. and 8% p.a. These assumed rates of return are not guaranteed, and these are not the upper or lower limits of what you might get back, as the value of your policy is dependent on a number of factors including actual future investment performance.

5No Goods and Service Tax shall be applicable on Individual life insurance products as per prevailing laws. Tax laws are subject to amendments from time to time. If any imposition (tax or otherwise) is levied by any statutory or administrative body under the Policy, Tata AIA Life Insurance Company Limited reserves the right to claim the same from the Policyholder. Income Tax benefits would be available as per the prevailing income tax laws, subject to fulfillment of conditions stipulated therein. The Tax-Free income is subject to conditions specified under section 10(10D) and other applicable provisions of the Income Tax Act,1961. Tata AIA Life Insurance Company Ltd. does not assume responsibility on tax implications mentioned anywhere on this site. Please consult your own tax consultant to know the tax benefits available to you.

6Market-linked returns are subject to market risks and terms & conditions of the product. The assumed rate of returns or illustrated amount may not be guaranteed and depends on market fluctuations.

7The Insured Amount under Terminal Illness with Term Booster option (in Health Buddy) is payable on earlier of death or diagnosis of Terminal illness of the Life Insured. Please refer Terms and Conditions for more details.

8Illustration shows a monthly premium of ₹5,000, ₹10,000, ₹15,000, ₹20,000 for Tata AIA Premier SIP for a 25-year-old male, standard life, premium payment term: 10 years, policy term: 20 years in Future Secure plan option. 21.54% is the 5-year return as of December'25. Maturity amount: @4% 18.7 Lakh @8% ₹43 lakh for ₹5,000/month, @4% ₹37.5 Lakh @8% ₹86 Lakh for ₹10,000/month, @4% ₹56.3 Lakh @8% ₹1.2 Cr for ₹15,000/month, @4% 75.5 Lakh @8% ₹1.7 Cr for ₹20,000/month. 21.54% is the 5-year CAGR of Tata AIA Multi Cap Fund as of Dec'25, which is projected for 20 years after adjusting for all expenses. Available with Tata AIA Premier SIP. Past performance is not indicative of future performance. Returns are illustrative only and not guaranteed.

This product is underwritten by Tata AIA Life Insurance Company Ltd.

Tata AIA Life Insurance Company Limited is only the name of the Insurance Company & Tata AIA Smart Sampoorna Raksha Supreme, Tata AIA Smart SIP are only the names of the Unit Linked Life Insurance contract and does not in any way indicate the quality of the contract, its future prospects or returns

The fund is managed by Tata AIA Life Insurance Company Ltd.

The plans are not a guaranteed issuance plan, and it will be subject to Company’s underwriting and acceptance.

The Company does not guarantee any assured returns. The investment income and price may go down as well as up depending on several factors influencing the market.

Insurance cover is available under this product.

The linked insurance product do not offer any liquidity during the first five years of the contract. The policy holder will not be able to surrender/withdraw the monies invested in linked insurance products completely or partially till the end of the fifth year.

For more details on risk factors, terms and conditions please read Sales Brochure carefully before concluding a sale. The precise terms and condition of this plan are specified in the Policy Contract.

Past performance is not indicative of future performance. Returns are calculated on an absolute basis for a period of less than (or equal to) a year, with reinvestment of dividends (if any).

Investments are subject to market risks. The Company does not guarantee any assured returns. The investment income and price may go down as well as up depending on several factors influencing the market. Please make your own independent decision after consulting your financial or other professional advisor

Unit Linked Life Insurance products are different from the traditional insurance products and are subject to the risk factors. Please know the associated risks and the applicable charges, from your Insurance Agent or Intermediary or Policy Document issued by the Insurance Company.

Various funds offered under this contract are the names of the funds and do not in any way indicate the quality of these plans, their future prospects and returns. The underlying Fund's NAV will be affected by interest rates and the performance of the underlying stocks.

The performance of the managed portfolios and funds is not guaranteed, and the value may increase or decrease in accordance with the future experience of the managed portfolios and funds.

Premium paid in the Unit Linked Life Insurance Policies are subject to investment risks associated with capital markets and the NAVs of the units may go up or down based on the performance of fund and factors influencing the capital market and the Insured is responsible for his/her decisions

Buying a life insurance policy is a long-term commitment. An early termination of the policy usually involves high costs and the Surrender Value payable may be less than the total premiums paid.

L&C/Advt/2026/Apr/2751

Reviewed by

Reviewed by

")

")