Call us

कॉल

मौजूदा पॉलिसी के लिए

मौजूदा पॉलिसी के लिए

प्रीमियम, भुगतान या किसी सर्विसिंग आवश्यकता पर प्रश्न हैं?

हमें कॉल करें:

समर्पित एनआरआई हेल्पडेस्क:

सोमवार - शनिवार | भारतीय समयानुसार सुबह 10 बजे से शाम 7 बजे तक

कॉल शुल्क लागू

नई पॉलिसी के लिए

नई पॉलिसी के लिए

क्या आप नई पॉलिसी ऑनलाइन खरीदना चाहते हैं?

FOR NEW POLICY

Want to buy a new policy online?

भारतीय निवासियों के लिए

सोमवार - शनिवार | भारतीय समयानुसार सुबह 8 बजे से रात 11 बजे तक

समर्पित एनआरआई हेल्पडेस्क:

FOR NEW POLICY (NRIs)

अपना विवरण साझा करने के लिए धन्यवाद. टाटा एआईए वित्तीय सलाहकार से कॉल प्राप्त करने के लिए।

रीकैप्चा काम नहीं कर रहा है.

कोई प्रासंगिक खोज परिणाम नहीं मिला.

ज़्यादातर खोजा गया

जहां आपने छोड़ा था वहीं से शुरू करें

टाटा एआईए

रु 483/माह* पर 1 करोड़ का लाइफ़ कवर पाएं और रु. 46,800++ तक टैक्स~ बचाएं

Are you an NRI?

टाटा एआईए

गारंटीड इनकम पाएं और रु. 46,800++ तक टैक्स~ बचाएं| 11नियम और शर्तें लागू

Are you an NRI?

परम रक्षक प्रो सॉल्यूशन में टाटा एआईए स्मार्ट संपूर्ण रक्षा प्रो, यूनिट-लिंक्ड, नॉन-पार्टिसिपेटिंग, इंडिविजुअल लाइफ़ इंश्योरेंस प्लान (UIN: 110L172V01) और टाटा एआईए वाइटैलिटी प्रोटेक्ट प्लस, नॉन-लिंक्ड, नॉन-पार्टिसिपेटिंग, इंडिविजुअल हेल्थ राइडर (UIN: 110A048V03) शामिल हैं. टाटा एआईए स्मार्ट संपूर्ण रक्षा प्रो व्यक्तिगत रूप से भी बिक्री के लिए उपलब्ध है.

Are you an NRI?

टाटा एआईए

रिटायरमेंट मतलब हर पल फ़िक्र-फ़्री जीने का समय, जो कि तभी संभव है जब आपके पास एक अच्छा फ़ाइनेंशियल प्लान हो.

Are you an NRI?

टाटा एआईए

रु 483/माह* पर 1 करोड़ का लाइफ़ कवर पाएं और रु. 46,800++ तक टैक्स~ बचाएं

Are you an NRI?

टाटा एआईए

गारंटीड इनकम पाएं और रु. 46,800++ तक टैक्स~ बचाएं| 11नियम और शर्तें लागू

Are you an NRI?

परम रक्षक प्रो सॉल्यूशन में टाटा एआईए स्मार्ट संपूर्ण रक्षा प्रो, यूनिट-लिंक्ड, नॉन-पार्टिसिपेटिंग, इंडिविजुअल लाइफ़ इंश्योरेंस प्लान (UIN: 110L172V01) और टाटा एआईए वाइटैलिटी प्रोटेक्ट प्लस, नॉन-लिंक्ड, नॉन-पार्टिसिपेटिंग, इंडिविजुअल हेल्थ राइडर (UIN: 110A048V03) शामिल हैं. टाटा एआईए स्मार्ट संपूर्ण रक्षा प्रो व्यक्तिगत रूप से भी बिक्री के लिए उपलब्ध है.

Are you an NRI?

टाटा एआईए

रिटायरमेंट मतलब हर पल फ़िक्र-फ़्री जीने का समय, जो कि तभी संभव है जब आपके पास एक अच्छा फ़ाइनेंशियल प्लान हो.

Are you an NRI?

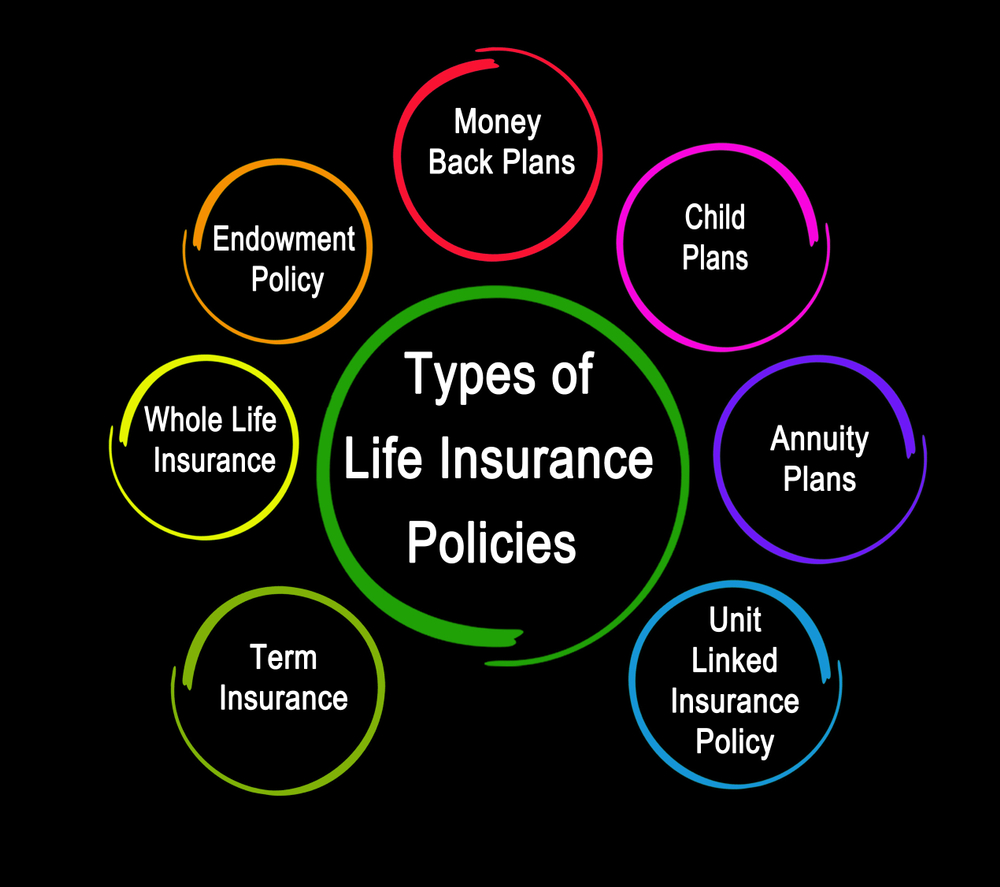

लाइफ़ इंश्योरेंस के प्रकार

सभी प्लान देखेंटर्म इंश्योरेंस प्लान्स आपको अपने प्रियजनों के भविष्य को सुरक्षित रखने में मदद करता है और आपके परिवार को जीवन की अनिश्चितताओं से बचाता है. टर्म इंश्योरेंस प्लान के ज़रिए, व्यक्ति को कम प्रीमियम पर बड़ा लाइफ़ कवर (इंश्योर्ड राशि) मिल सकता है. आपके परिवार में इंश्योर्ड व्यक्ति की मृत्यु जैसी दुर्भाग्यपूर्ण घटना के मामले में, नॉमिनी को पॉलिसी में पहले से निर्धारित इंश्योर्ड राशि का भुगतान किया जाता है.

लाइफ कवर पाएं

जीवन की अनिश्चितताओं के लिए लाइफ कवर प्रदान करता है

लागू टैक्स कानूनों के अनुसार टैक्स के फ़ायदे पाएं~

सेविंग्स प्लान, ऐसे इंश्योरेंस प्लान्सहोते हैं जिनमें सुरक्षा और सेविंग के फ़ायदे मिलते हैं. सेविंग्स प्लान से आपको पॉलिसी अवधि के दौरान पैसे बचाने के साथ-साथ सुरक्षा के फ़ायदे भी मिलते हैं. इसका मतलब है कि आपको अपने परिवार को रक्षाकरण का उपहार देने का मौका मिलेगा, साथ ही जीवन के हर पड़ाव पर अपने लक्ष्यों को पूरा करने के लिए ज़रूरी पैसे भी बचाए जा सकते हैं.

सेविंग्स प्लान के ज़रिए, आपको मैच्योरिटी बेनिफ़िट पेआउट के तौर पर गारंटी^^ रिटर्न मिल सकते हैं. इससे आपको लाइफ़ इंश्योरेंस पॉलिसी के फ़ायदों के साथ-साथ, अपने वित्तीय लक्ष्य पूरे करने में मदद मिलेगी.^^ नियम और शर्तें लागू

कम्पलीट पॉलिसी कवरेज पाने के लिए आप एडिशनल राइडर जोड़कर अपनी पॉलिसी का कवरेज बढ़ा सकते हैं.

इस पॉलिसी में, निवेश पोर्टफ़ोलियो में निवेश का जोखिम पॉलिसीधारक द्वारा वहन किया जाता है

यूलिप (यूनिट लिंक्ड इंश्योरेंस प्लान) मार्केट से जुड़े रिटर्न के साथ लाइफ़ कवर का फ़ायदा देते हैं. आप अपने सपनों के लक्ष्य को पूरा कर सकते हैं, जैसे कि घर खरीदना, बच्चों की पढ़ाई के लिए बचत करना या जल्दी रिटायरमेंट लेना. अपनी जोखिम उठाने की क्षमता के आधार पर, आप उच्च, मध्यम और कम जोखिम वाले निवेश विकल्पों में निवेश करना चुन सकते हैं और आसानी से यूलिप पॉलिसी के प्रीमियम का भुगतान कर सकते हैं.

लागू टैक्स कानूनों के अनुसार

टैक्स के फ़ायदे पाएं~

अपनी जोखिम उठाने की क्षमता के आधार पर,

आप इक्विटी, डेब्ट और बैलेंस्ड फ़ंड विकल्पों

में निवेश करना चुन सकते हैं. इसके अलावा,

यूलिप पॉलिसी से अधिकतम रिटर्न पाने के लिए,

आप अपने निवेश को अलग-अलग फ़ंड के

बीच ट्रांसफ़र कर सकते हैं.

टाटा एआईए रिटायरमेंट प्लान ऐसे इंश्योरेंस प्लान होते हैं, जिन्हें आपके जीवन के रिटायरमेंट के बाद वित्तीय आज़ादी देने के लिए तैयार किया जाता है. इन पॉलिसी से आपको अपना भविष्य सुरक्षित रखने, अपने परिवार के सपने और वित्तीय लक्ष्य पूरे करने और रिटायर होने के बाद फ़िक्र-फ़्री जीवन जीने में मदद मिलती है.

ऐसे निवेश के साथ फ़िक्र-फ़्री जीवन जिएं, जिनसे आपको रेगुलर इनकम मिलती है. एक अच्छी तरह से डावर्सिफाइड फाइनेंशियल पोर्टफोलियो आपको रिटायरमेंट के दौरान ज़्यादा रिटर्न देगा.

आप अभी अपनी प्रोफ़ेशनल लाइफ़ के पीक पर हो सकते हैं. लेकिन एक लंबे और सफल करियर के बाद, आपको इसमें कोई संदेह नहीं होगा कि आप वित्तीय स्थिरता के साथ रिटायरमेंट के बाद के आरामदायक जीवन का इंतज़ार कर रहे होंगे. टाटा एआईए रिटायरमेंट प्लान आपको अपनी वित्तीय महत्वाकांक्षा को साकार करने में मदद कर सकते हैं. $नियम और शर्तें लागू

लाइफ़ इंश्योरेंस के प्रकार

टर्म इंश्योरेंस प्लान्स आपको अपने प्रियजनों का भविष्य सुरक्षित रखने में मदद करता है और आपके परिवार को जीवन की अनिश्चितताओं से बचाता है. टर्म इंश्योरेंस प्लान के साथ, कोई भी कम प्रीमियम पर एक बड़ा लाइफ कवर (सम एश्योर्ड) प्राप्त कर सकता है. आपके परिवार में लाइफ़ एश्योर्ड की मृत्यु जैसी दुर्भाग्यपूर्ण घटना के मामले में, नॉमिनी को पॉलिसी में पहले से निर्धारित बीमा राशि का भुगतान किया जाता है.

जीवन की अनिश्चितताओं के लिए लाइफ कवर प्रदान करता है

लागू टैक्स कानूनों के मुताबिक टैक्स बेनिफिट~ पाएं

सेविंग प्लान्स वे इंश्योरेंस प्लान्स होते हैं जिनमें सुरक्षा और बचत के लाभों को मिलाया जाता है. सेविंग प्लान से आप पॉलिसी अवधि के दौरान पैसे बचा सकते हैं और साथ ही साथ आपको सुरक्षा के लाभ भी मिलते हैं. इसका मतलब है कि आपको जीवन के हर पड़ाव पर अपने लक्ष्यों को पूरा करने के लिए ज़रूरी फ़ंड की बचत करने के अलावा, अपने परिवार को रक्षाकरण का तोहफ़ा देने को मिलेगा.

सेविंग प्लान की मदद से, आपको मैच्योरिटी बेनिफ़िट के भुगतान के तौर पर गारंटीड^^ रिटर्न मिल सकता है. यह लाइफ़ इंश्योरेंस पॉलिसी के लाभ के साथ अपने वित्तीय लक्ष्यों को पूरा करने में आपकी मदद करेगा.^^शर्तें लागू

आप पॉलिसी का पूरा कवरेज पाने के लिए अतिरिक्त राइडर जोड़कर अपनी पॉलिसी का कवरेज बढ़ा सकते हैं.

यूलिप (यूनिट लिंक्ड इंश्योरेंस प्लान) लाइफ़ इंश्योरेंस प्लान हैं, जो बाज़ार से जुड़े रिटर्न5 के साथ लाइफ़ कवर का लाभ देते हैं. आप अपने सपनों के लक्ष्य को पूरा कर सकते हैं जैसे कि घर ख़रीदना, बच्चों की शिक्षा के लिए बचत करना या समय से पहले रिटायरमेंट लेना. अपनी जोखिम क्षमता के आधार पर, आप उच्च, मध्यम और कम जोखिम वाले निवेश विकल्पों में निवेश करना चुन सकते हैं और यूलिप पॉलिसी के प्रीमियम का आसानी से भुगतान कर सकते हैं.

लागू टैक्स कानूनों के मुताबिक टैक्स में लाभ पाएं

जोखिम उठाने की क्षमता के आधार पर, आप इक्विटी, डेट और फंड के संतुलित विकल्पों में निवेश करना चुन सकते हैं. साथ ही, अपने रिटर्न को ज़्यादा से ज़्यादा करने के लिए, आप अपने निवेश को अलग-अलग फ़ंड के बीच ट्रांसफर कर सकते हैं.

टाटा एआईए रिटायरमेंट प्लान ऐसे बीमा प्लान हैं जिन्हें आपके जीवन के स्वर्णिम वर्षों में आपको वित्तीय स्वतंत्रता देने के लिए तैयार किया गया है. इन पॉलिसी से आपको अपना भविष्य सुरक्षित करने, अपने परिवार के सपनों और वित्तीय लक्ष्यों को पूरा करने और रिटायर होने के बाद चिंता मुक्त जीवन जीने में मदद मिलती है.

ऐसे निवेशों के साथ चिंता मुक्त जीवन जिएं, जिनसे आपको नियमित आय मिलती हो. एक विविध वित्तीय पोर्टफोलियो आपको रिटायरमेंट के दौरान ज़्यादा रिटर्न देगा.

हो सकता है कि अभी आप अपने पेशेवर जीवन के चरम पर हों. लेकिन एक लंबे और कामयाब करियर के बाद, इसमें कोई शक नहीं कि आपको वित्तीय स्थिरता के साथ रिटायरमेंट के बाद की आरामदायक ज़िंदगी का इंतज़ार करना होगा. टाटा एआईए रिटायरमेंट प्लान्स आपकी वित्तीय महत्वाकांक्षा को साकार करने में आपकी मदद कर सकते हैं.$शर्तें लागू

हमारे विशेषज्ञ आपकी सहायता करने में प्रसन्न हैं!

लाइफ इंश्योरेंस क्या है?

सरल अर्थ में, लाइफ इंश्योरेंस दो पक्षों के बीच का अनुबंध होता है, एक इंडिविजुअल (इंश्योर्ड या पॉलिसीहोल्डर) एक लाइफ इंश्योरेंस कंपनी (इंश्योरर या इंश्योरेंस प्रोवाइडर).

इंश्योरेंस प्रोवाइडर पॉलिसीहोल्डर को पॉलिसी टर्म के अंत तक उनके परिवार के लिए वित्तीय कवरेज का आश्वासन देता है. व्यक्ति की मृत्यु हो जाने की स्थिति में, इंश्योरर द्वारा इंश्योर्ड व्यक्ति के परिवार को लम्पसम पेआउट या मंथली इनकम के रूप में वित्तीय सुरक्षा प्रदान की जाती है.

पॉलिसी के मामले में, जहां मैच्योरिटी बेनिफ़िट देय है, पॉलिसीहोल्डर उन बेनिफिट्स का क्लेम कर सकता है, अगर वे पॉलिसी की अवधि के अंत तक जीवित रहती हैं. इन बेनिफिट्स का भुगतान लम्पसम या रेगुलर इनकम के तौर पर भी किया जा सकता है.

लाइफ इंश्योरेंस कवर को ऐक्टिव रखने के लिए, इंश्योर्ड व्यक्ति मासिक, तिमाही, छमाही या वार्षिक आधार पर इंश्योरर को प्रीमियम का भुगतान करता है. देय प्रीमियम राशि का निर्धारण लाइफ इंश्योरेंस कवरेज सहित कई कारकों के आधार पर किया जाता है.

लाइफ इंश्योरेंस कैसे काम करता है?

लाइफ़ इंश्योरेंस आपके परिवार की आर्थिक ज़रूरतों को पूरा करता है और आपकी असमय मृत्यु हो जाने की स्थिति में उनकी भलाई सुनिश्चित करता है.

लाइफ इंश्योरेंस कवरेज को ऐक्टिव रखने के लिए, आपको चुने गए टर्म के अनुसार पॉलिसी के प्रीमियम का भुगतान करना होगा. हालाँकि, लाइफ़ इंश्योरेंस पॉलिसीज़ के अलग-अलग प्रकार होते हैं और वे सभी अलग-अलग उद्देश्यों को पूरा करती हैं.

टर्म इंश्योरेंस लाइफ इंश्योरेंस का सबसे सरल रूप है. टर्म प्लान के तहत, आपके परिवार को पूरी तरह से लाइफ कवर मिलेगा और आपकी मौत होने पर डेथ बेनिफिट मिलेंगे. फ़ायदों का भुगतान हो जाने के बाद, लाइफ़ कवर खत्म कर दिया जाएगा.

सेविंग प्लान जैसी लाइफ इंश्योरेंस पॉलिसियों में लंबी अवधि की सेविंग के साथ-साथ लाइफ इंश्योरेंस भी शामिल है. मनी-बैक प्लान, एंडोमेंट प्लान या गारंटीड रिटर्न प्लान के साथ, पॉलिसी के मैच्योर होने पर मैच्योरिटी बेनिफ़िट का भुगतान किया जा सकता है. हालांकि, यह तब तक आपके सर्वाइवल के अधीन है.

इसी तरह यूनिट-लिंक्ड इंश्योरेंस प्लान्स निवेश के साथ लाइफ इंश्योरेंस को मिलाते हैं. आप जोखिम उठाने की अपनी क्षमता और निवेश के लक्ष्यों के अनुसार यूलिप चुन सकते हैं. पॉलिसी टर्म के दौरान, आप पॉलिसी के तहत फंड में निवेश करते हैं, और मैच्योरिटी होने पर, आप अपने निवेश से मार्केट से जुड़े रिटर्न5 पा सकते हैं.

एक लाइफ़ इंश्योरेंस प्लान की मदद से आप अपनी ज़रूरतों और सुविधा के अनुसार, पॉलिसी की सुविधाजनक शर्तों, प्रीमियम भुगतान शर्तों और मोड में से चुन सकते हैं. पॉलिसी टर्म यह तय करती है कि आपका लाइफ़ इंश्योरेंस प्लान आपके परिवार को कितने साल तक कवरेज देगा. आप जितने सालों तक प्रीमियम का भुगतान करना चाहते हैं, उतने सालों के लिए प्रीमियम भुगतान अवधि चुनी जा सकती है. अगर आप मासिक/वार्षिक प्रीमियम का भुगतान नहीं करना चाहते हैं, तो आप प्रीमियम के तौर पर लम्पसम भुगतान भी कर सकते हैं.

लाइफ इंश्योरेंस में हमेशा किसी खास बीमारी, चोट और दुर्घटना के कारण हुई मौतों को कवर नहीं किया जाता है. ये राइडर्स कई अप्रत्याशित जोखिमों को कवर करते हैं जैसे अस्पताल में भर्ती होने का खर्च, गंभीर बीमारियाँ, आकस्मिक मृत्यु और विकलांगता, आदि. राइडर एक अतिरिक्त लेकिन मामूली कीमत पर आते हैं और जब तक आपके पास वैलिड लाइफ इंश्योरेंस पॉलिसी न हो, तब तक उन्हें खरीदा नहीं जा सकता.

लाइफ़ इंश्योरेंस के तहत कुछ एक्सेप्शन और एक्सक्लूशन भी हैं. लाइफ़ इंश्योरेंस पॉलिसी खरीदने से पहले, इन एक्सक्लूज़न को समझ लेना उचित होगा, ताकि आप अपनी लाइफ इंश्योरेंस पॉलिसी का ज़्यादा से ज़्यादा फ़ायदा उठा सकें.

आपके पास लाइफ़ इंश्योरेंस क्यों होना ज़रूरी है, इसके ये अहम कारण ये हैं:

लाइफ़ इंश्योरेंस प्लान यह सुनिश्चित करता है कि आपकी अनुपस्थिति में आपका परिवार आर्थिक रूप से सुरक्षित रहेगा. अगर पॉलिसी टर्म के दौरान आपकी असामयिक मृत्यु हो जाती है, तो लाइफ इंश्योरेंस कवरेज से आपके परिवार या बेनिफिशियरी को बीमा राशि का भुगतान किया जाता है.

सेविंग प्लान्स या यूनिट-लिंक्ड इंश्योरेंस प्लान के मामले में, आप लंबी अवधि में अपने प्रीमियम भुगतान के जरिए पॉलिसी में निवेश कर सकते हैं. अगर आप पॉलिसी की अवधि खत्म कर देते हैं, तो इस फाइनेंशियल कार्पस का भुगतान मैच्योरिटी बेनिफ़िट के तौर पर किया जाता है.

सेविंग्स प्लान्स या रिटायरमेंट सेविंग्स प्लान्स मैच्योरिटी पर गारंटीड और सुनिश्चित रिटर्न प्रदान करते हैं. आप अपने प्रीमियम का भुगतान करके आगे के लिए पैसे बचा सकते हैं. मेच्योरिटी होने पर, इस राशि का फायदा लम्पसम या रेगुलर इनकम के तौर पर लिया जा सकता है.

इनकम टैक्स एक्ट की धारा 80C के तहत, आप भुगतान किए गए प्रीमियम पर ₹1.5 लाख तक की टैक्स कटौती का क्लेम कर सकते हैं. डेथ बेनिफिट्स और मैच्योरिटी के फायदे/बोनस/लॉयल्टी एडिशन (पॉलिसी की शर्तों के अधीन) पर सेक्शन 10 (10D) के तहत टैक्स छूट दी जाती है.

अगर आप लाइफ इंश्योरेंस लेने की योजना बना रहे हैं, तो कम उम्र में पॉलिसी खरीदने से कम प्रीमियम सुनिश्चित होता है, क्योंकि स्वास्थ्य संबंधी जोखिम कम होते हैं. अगर आप बाद में बड़ी उम्र में लाइफ़ इंश्योरेंस ख़रीदते हैं, तो प्रीमियम की राशि ज़्यादा होती है.

कुछ टर्म इंश्योरेंस प्लान लंबी कवरेज देते हैं, कुछ प्लान में 100 साल तक की उम्र तक का कवर मिलता है. इससे आप यह सुनिश्चित कर सकते हैं कि आप और आपका परिवार जीवन भर सुरक्षित रहें.

सही प्लान चुनने में हमारी मदद चाहिए?

सही प्लान चुनने में हमारी मदद चाहिए?

मेरा अपनी पालिसी के बारे में एक सवाल है

लॉग इन करें

मैं ऑनलाइन नई पॉलिसी खरीदना चाहता/चाहती हूं

ऑनलाइन प्रीमियम पे करें

अगर आप मौजूदा पॉलिसी होल्डर हैं, तो आप

यहां अपने प्रीमियम का ऑनलाइन भुगतान कर सकते हैं!

लाइफ इंश्योरेंस हर किसी के लिए ज़रूरी है, चाहे वह किसी भी उम्र, पेशे और लाइफस्टाइल से संबंधित हो. ये उन व्यक्तियों की प्रमुख केटेगरी हैं, जिनके पास लाइफ़ इंश्योरेंस होना चाहिए:

वर्किंग प्रोफेशनल्स

वर्किंग प्रोफेशनल्स

न्यूली-वेड्स

न्यूली-वेड्स

कामकाजी माता-पिता

कामकाजी माता-पिता

होममेकर्स

होममेकर्स

रिटायर्ड व्यक्ति

रिटायर्ड व्यक्ति

बिजनेस पर्सन

बिजनेस पर्सन

जब आपको इसके बारे में और जानकारी हो जाती है, तो अपने लाइफ इंश्योरेंस कवरेज की कैलकुलेट करना एक विस्तृत लेकिन सरल प्रोसेस हो सकता है. लाइफ इंश्योरेंस कवरेज की कैलकुलेशन करते समय आपको इन बातों का ध्यान रखना चाहिए:

लाइफ़ इंश्योरेंस आपके जीवन की बड़ी वित्तीय घटनाओं को कवर करने में मदद कर सकता है. इसलिए, जब आप आसपास नहीं होते हैं, तब भी आपके परिवार को अपने सभी लक्ष्यों को पूरा करने और अपने सपनों को पूरा करने में सक्षम होना चाहिए. साथ ही ऐसा कवरेज तय करें, जो उनकी छोटी-छोटी ज़रूरतों को पूरा करे.

आपकी मौजूदा इनकम आपके परिवार की ज़रूरतों के लिए लाइफ़ इंश्योरेंस कवरेज तय करेगी. कवरेज आपकी सालाना इनकम का कम से कम 10 से 20 गुना होना चाहिए. जब उचित प्रीमियम भुगतान करने की बात आती है, तो आपकी वित्तीय क्षमता भी महत्वपूर्ण होती है.

अगर आप अपने परिवार के एकमात्र कमाने वाले सदस्य हैं, तो आपकी इनकम आपके परिवार की मदद करती है. जब आप उन्हें कुछ नहीं दे सकते, तो आपके लाइफ इंश्योरेंस से उन्हें कम से कम आपकी मंथली इनकम के बराबर ही वित्तीय मदद मिलेगी.

अनपेड लोन लाइफ इंश्योरेंस कवरेज को खत्म कर सकते हैं. इसलिए उन्हें जल्द से जल्द भुगतान करना बेहतर है. लेकिन आपकी मृत्यु हो जाने की स्थिति में, लाइफ़ इंश्योरेंस यह सुनिश्चिर कर सकता है कि आपका परिवार इन अनपेड लोन्स के बोझ से ग्रस्त न हो.

अपने परिवार के लिए आने वाली मेडिकल इमरजेंसी के लिए कुछ लाइफ इंश्योरेंस कवरेज अलग रखना हमेशा समझदारी की बात होती है. इससे उन्हें आपकी ग़ैरमौजूदगी में ज़रूरी गुणवत्तापूर्ण स्वास्थ्य सेवा मिल सकेगी. इसके अलावा, इस राशि पर विचार करते समय, भविष्य में इन्फ्लेशन की दरों पर विचार करें.

आपका लाइफ इंश्योरेंस कवर ऐसा हो जो आपकी लंबी अवधि की वित्तीय ज़रूरतों को पूरा करे. जीवन के पड़ाव में बदलाव जैसे कि शादी या बच्चे के जन्म के साथ, किसी भी दुर्भाग्यपूर्ण घटना के मामले में उससे पर्याप्त सहायता मिलनी चाहिए.

ये कुछ कारण हैं जिनकी वजह से लाइफ इंश्योरेंस ज़रूरी है:

लंबी अवधि की वित्तीय स्थिरता

आपके लाइफ इन्स्योरेन्स प्लान से आपके परिवार की भविष्य की वित्तीय सुरक्षा के लिए एक वित्तीय कार्पस बनाने में मदद मिलती है. सेविंग्स प्लान के ज़रिये, आप जल्दी योजना बना सकते हैं और अपने वित्तीय लक्ष्यों को पूरा करने के लिए भविष्य के लिए पर्याप्त बचत कर सकते हैं.

अपने बच्चे के भविष्य को सुरक्षित करें

चाहे वह चाइल्ड एजुकेशन प्लान हो या सेविंग प्लान, लाइफ इंश्योरेंस आपके बच्चे की भविष्य की ज़रूरतों को पूरा करने में आपकी मदद कर सकता है. और अगर आपकी मृत्यु या आपके जीवनसाथी की मृत्यु हो जाती है, तब भी आपका बच्चा अपने सपनों को साकार कर पाएगा.

वित्तीय देनदारियां

लोन रीपेमेंट एक परेशानी हो सकती है, और रीपेमेंट न करने से क्रेडिट स्कोर ख़राब हो सकता है और पेनल्टी फीस बढ़ने की संभावना हो सकती है. आपकी अनुपस्थिति में, आप लाइफ़ इंश्योरेंस प्लान के ज़रिये अपने परिवार को लोन न चुकाने के जोखिम से दूर रख सकते हैं.

जीवनसाथी का रिटायरमेंट

योजनाबद्ध रिटायरमेंट से आपको कई ज़रूरतें पूरी करने में मदद मिलती है. लेकिन आपकी अनुपस्थिति में, आपके जीवनसाथी को रिटायरमेंट प्लान से वंचित नहीं किया जाना चाहिए. लाइफ़ इंश्योरेंस के ज़रिये, आप उनकी भविष्य की ज़रूरतों के लिए रिटायरमेंट फंड सुरक्षित कर सकते हैं.

टैक्स बेनिफिट्स

आप अपनी पॉलिसी के प्रीमियम पर इनकम टैक्स एक्ट की धारा 80C के तहत टैक्स कटौती का क्लेम कर सकते हैं. और चूंकि डेथ बनेफट्स भी धारा 10(10D) के तहत टैक्स फ्री हैं, इसलिए आपके परिवार को उनकी सुरक्षा के लिए टैक्स-फ्री लिगेसी मिल सकती है.

ये चीज़़ें आपके लाइफ़ इंश्योरेंस के प्रीमियम को प्रभावित कर सकती हैं:

सम एश्योर्ड

आपकी उम्र

आपका जेंडर

मेडिकल हिस्ट्री

लाइफस्टाइल की आदतें

आपका पेशा

क्लेम फाइल करने के लिए आप इन आसान स्टेप्स को फॉलो कर सकते हैं

क्लेम सूचना

हमें क्लेम के बारे में सूचित करने या हमें कॉल करने के लिए टाटा एआईए लाइफ इंश्योरेंस में लिखें. क्लेम की लिखित सूचना में यह होना चाहिए:

पॉलिसी नंबर

इंश्योर्ड का नाम

मौत की तारीख और स्थान

मौत की वजह

क्लेमेंट का नाम

वैकल्पिक रूप से, आप हमारी किसी भी ऑफ़िस ब्रांच में, ऑफ़लाइन भी क्लेम फाइल कर सकते हैं.

जरूरी दस्तावेज

क्लेम फाइल करने के लिए कुछ जरूरी दस्तावेजों की जरूरत होती है. वे इस प्रकार हैं:

क्लेमेंट की स्टेटमेंट

पॉलिसी के मूल दस्तावेज़

डेथ सर्टिफिकेट

पुलिस एफआईआर

एक्सीडेंट से मौत होने की स्थिति में पोस्टमार्टम एग्जाम रिपोर्ट

अस्पताल से सर्टिफिकेट और रिकॉर्ड

एडवांस डिस्चार्ज फॉर्म

कुछ और दस्तावेज़ों की ज़रूरत हो सकती है.

दस्तावेज जमा करना

क्लेम प्रोसेस तभी शुरू हो सकता है जब सभी ज़रूरी दस्तावेज जमा हो जाएं. क्लेम ऑनलाइन फाइल करते समय, दस्तावेज़ों की सॉफ्ट कॉपी अपलोड करें. ऑफ़लाइन जमा करने के लिए, हमारी किसी भी ब्रांच ऑफिस में जाएं.

क्लेम सेटलमेंट

आईआरडीएआई के नियमों केमुताबिक, क्लेम सेटलमेंट की समय सीमा सभी दस्तावेज़ मिलने के 30 दिन है, जिसमें हमारी ओर से कोई भी स्पष्टीकरण भी शामिल है. हालाँकि, क्लेम सेटलमेंट के लिए और जाँच के मामले में, इस नियामक समय सीमा को क्लेम की सूचना के दिन से 90 दिनों तक बढ़ाया जा सकता है.

हालांकि लाइफ इंश्योरेंस में प्राकृतिक मौतों और आकस्मिक मौतों को कवर किया जाता है, यहाँ मौत के कुछ सामान्य कारण दिए गए हैं जिन्हें लाइफ इंश्योरेंस के तहत कवर नहीं किया जा सकता है:

लाइफ़ इंश्योरेंस आपकी ग़ैरक़ानूनी या आपराधिक गतिविधियों में शामिल होने की वजह से हुई मौत को कवर नहीं करेगा. साथ ही, ज्यादा जोखिम वाले खेलों से होने वाली मौत को कवर नहीं किया जाएगा.

अपने इंश्योरर को पॉलिसी ख़रीदते समय पहले से मौजूद किसी भी स्थिति के बारे में सूचित करें. बेनिफिट्स का भुगतान तभी किया जा सकता है, जब इंश्योरर के पास यह जानकारी पहले से उपलब्ध हो.

नशे और शराब के सेवन और ओवरडोज से मौत हो सकती है. लेकिन आपकी लाइफ इंश्योरेंस पॉलिसी इस प्रकार की मौत को कवर नहीं कर सकती है.

लाइफ इंश्योरेंस प्राकृतिक आपदाओं या आपदाओं से होने वाले इंश्योर्ड व्यक्ति के जीवन को हुए नुकसान को कवर नहीं कर सकता है.

हम भारत में टाटा समूह की बेमिसाल ब्रांड ताकत और नेतृत्व की स्थिति और एशिया-प्रशांत क्षेत्र के 18 बाजारों में एआईए की विशेषज्ञता और उपस्थिति को मिलाते हैं. पूर्व-प्रतिष्ठित सुरक्षा प्रदाताओं के रूप में, हम अनुकूलित समाधान ऑफ़र करते हैं, जिससे उपभोक्ता अपने प्रियजनों, परिवार के सदस्यों की मुस्कुराहट को सुरक्षित रख सकते हैं.

एक एनआरआई होने के नाते अपनी पॉलिसी ऑनलाइन बहाल करने को लेकर चिंतित था, लेकिन मनोहर की असाधारण मदद ने मेरी चिंताओं को दूर कर दिया. उनके समर्पित समर्थन ने औपचारिकताओं को अच्छे से किया, यह पुष्टि करते हुए कि टाटा का मतलब भरोसा है.

मैं, प्रशांत कुमार दास,अपनी पॉलिसी के बारे में कुछ बातों पर स्पष्टीकरण पाने के लिए सिलीगुड़ी शाखा गया था. मुझे यह कहते हुए खुशी हो रही है कि अवीसेक तालुकदार ने मेरी सभी शंकाओं को दूर कर दिया है और मेरे सभी सवालों के संतोषजनक जवाब दिए हैं.

प्रिय अमित, मुझे किसी बीमा कंपनी द्वारा दी जाने वाली सबसे बेहतरीन सेवाओं में से एक, WhatsApp और ईमेल के ज़रिये मिली और मुझे सचमुच यह पसंद है. आपको एक नया ग्राहक मिला है जो अपने सभी दोस्तों को टाटा एआईए के पास रेफ़र करेगा. इसे जारी रखें और मैं आपको आने वाले दिनों के लिए शुभकामनाएं देता हूं.

मैं मोनोमय और सुब्रत के सहयोग की सराहना करना चाहता हूँ, भले ही वे लॉक डाउन के दौर में घर से काम कर रहे थे. मैं अपनी समस्या को हल करने के लिए अतिरिक्त कदम उठाने के लिए टीम की मदद और प्रयास को बहुत पसंद करता हूँ. ऐसे ही बढ़िया काम करते रहें.

मैं एक एनआरआई हूँ, जो टाटा एआईए की शाखाओं और कार्यालयों से बहुत दूर रहता हूँ और एक अलग टाइम ज़ोन में रहता हूँ. हालाँकि, मुझे कभी भी किसी सेवा की कमी महसूस नहीं हुई, क्योंकि रिद्धि हमेशा से ही बहुत तत्पर और रिस्पॉन्सिव रही हैं.

आपको लाइफ इंश्योरेंस क्यों लेना चाहिए?

लाइफ़ इंश्योरेंस होने से कई उद्देश्य पूरे होते हैं. अगर आपको प्योर लाइफ़ कवर की ज़रूरत है, तो आप टर्म इंश्योरेंस प्लान ले सकते हैं और वित्तीय असुरक्षा से अपने परिवार को सुरक्षित कर सकते हैं. किसी सेविंग्स प्लान या मनी-बैक प्लान के ज़रिये, आप लंबी अवधि में पैसे बचा सकते हैं और अपने भविष्य के वित्तीय लक्ष्यों को पूरा कर सकते हैं. या आप यूनिट-लिंक्ड इंश्योरेंस प्लान के जरिए वेल्थ जेनरेशन+ लाइफ़ कवर चुन सकते हैं और मार्केट से जुड़े रिटर्न पा सकते हैं.

आप लाइफ इंश्योरेंस पॉलिसी कब खरीद सकते हैं?

जब आपको अपने परिवार को लाइफ़ इंश्योरेंस कवरेज देना हो और अपनी वित्तीय जिम्मेदारियों को पूरा करना हो, तब आप जीवन के किसी भी पड़ाव पर लाइफ़ इंश्योरेंस खरीद सकते हैं.

हालाँकि, अगर आप कम उम्र में लाइफ़ इंश्योरेंस ख़रीदते हैं, तो आप कम प्रीमियम दे सकते हैं. इसके विपरीत, बड़ी उम्र में लाइफ़ इंश्योरेंस खरीदने का मतलब है ज़्यादा प्रीमियम.

आप लाइफ इंश्योरेंस ख़रीद सकते हैं, अधिकतम आयु सीमा 65 वर्ष है.

क्या लाइफ इंश्योरेंस प्लान ऑनलाइन खरीदा जा सकता है?

हाँ, आप लाइफ़ इंश्योरेंस ऑनलाइन ख़रीद सकते हैं. आप टाटा एआईए लाइफ इंश्योरेंस के किसी भी प्लान को ऑनलाइन ब्राउज़ करके अपनी पसंद की पॉलिसी खरीद सकते हैं. वैकल्पिक रूप से, आप अपनी पॉलिसी के बारे में और जानने के लिए हमसे संपर्क भी कर सकते हैं.

क्या मैं लाइफ बीमा खरीदते समय पॉलिसी की अवधि और प्रीमियम भुगतान अवधि चुन सकता हूँ?

हाँ, आप लाइफ इंश्योरेंस खरीदने से पहले अपनी पसंद के हिसाब से पॉलिसी टर्म और प्रीमियम भुगतान अवधि चुन सकते हैं. इससे आपको अपनी सुविधानुसार पॉलिसी के प्रीमियम का भुगतान करने में मदद मिल सकती है.

आपको टर्म इंश्योरेंस की आवश्यकता क्यों है?

अलग-अलग पॉलिसीहोल्डर्स को अलग-अलग कारणों से टर्म इंश्योरेंस की ज़रूरत होती है. टर्म इंश्योरेंस का इस्तेमाल मुख्य रूप से आपकी अनुपस्थिति में आपके परिवार के वित्तीय भविष्य को सुरक्षित रखने के लिए किया जाता है. हालाँकि, अगर पॉलिसी टर्म के अंदर आपकी मृत्यु हो जाती है, तो आप कई अन्य कारणों से पर्याप्त कवरेज वाले टर्म प्लान का भी इस्तेमाल कर सकते हैं.

बीमा राशि आपके परिवार को अनपेड लोन और डेब्ट्स से बचा सकती है, अपने जीवनसाथी के लिए रिटायरमेंट फंड बना सकती है, आपके परिवार या वंचित बच्चों के लिए एक चैरिटेबल ट्रस्ट फंड सेट कर सकती है, वगैरह.

क्या टर्म इंश्योरेंस अन्य लाइफ इंश्योरेंस पॉलिसियों की तुलना में ज़्यादा किफायती है?

हां, टर्म इंश्योरेंस लाइफ इंश्योरेंस के अन्य रूपों की तुलना में ज़्यादा किफायती है. ऐसा इसलिए है क्योंकि टर्म प्लान केवल एक प्योर लाइफ कवर प्रदान करते हैं जो आपकी आवश्यकताओं के समान व्यापक हो सकता है. पॉलिसी टर्म के दौरान आपकी असामयिक मृत्यु हो जाने की स्थिति में, पॉलिसी आपके बेनिफिशियरी/परिवार को डेथ बेनिफिट की बीमा राशि प्रदान करेगी और फिर पॉलिसी में कोई भी बेनिफिट नहीं मिलेगा. चूंकि टर्म इंश्योरेंस के तहत कोई अन्य कॉम्पोनेन्ट नहीं हैं, इसलिए प्रीमियम भी काफी कम हैं.

टर्म इंश्योरेंस प्लान खरीदने के लिए सबसे अच्छी उम्र कौन सी है?

अगर आपको अपने और अपने परिवार के लिए लाइफ़ इंश्योरेंस की ज़रूरत है, तो आप किसी भी उम्र में टर्म इंश्योरेंस पॉलिसी ले सकते हैं. हालाँकि, युवा होने पर टर्म प्लान ख़रीदने पर युवाओं से जुड़े स्वास्थ्य जोखिम कम होने के कारण कम प्रीमियम का भुगतान किया जा सकता है.

टर्म इंश्योरेंस प्लान जल्दी लेने का मतलब है पॉलिसी की लंबी अवधि और आपके परिवार की सुरक्षा के लिए ज़्यादा सालों का लाइफ इंश्योरेंस कवरेज.

क्या मेरे पास एक से ज़्यादा टर्म पॉलिसी हो सकती है?

हां, आपके पास एक से ज़्यादा टर्म इंश्योरेंस पॉलिसी हो सकती है. हालांकि, कई पॉलिसियों की तुलना में पर्याप्त लाइफ इंश्योरेंस कवरेज के साथ एक पॉलिसी होना उचित है. इसकी वजह यह है कि दो या तीन पॉलिसियों के लिए प्रीमियम भुगतान आगे चलकर वित्तीय बोझ बन सकता है.

इसके अलावा, इतनी सारी प्रीमियम भुगतान देय तिथियों पर नज़र रखना एक परेशानी है. हालांकि, एक टर्म प्लान और शायद कुछ आवश्यक, वैकल्पिक राइडर्स के साथ, आप अपने परिवार को कॉम्प्रिहेंसिव सुरक्षा प्रदान कर सकते हैं.

सेविंग्स प्लान्स क्या हैं?

सेविंग्स प्लान लाइफ इंश्योरेंस का एक रूप है जो आपको लाइफ कवर के साथ अपने परिवार को सुरक्षित करते हुए लंबी अवधि में पैसे बचाने में मदद करता है. अगर आप पॉलिसी टर्म पूरी कर लेते हैं, तो पॉलिसी के मैच्योर होने पर आपको सेविंग्स कार्पस मैच्योरिटी बेनिफिट के रूप में मिल सकता है. यह कॉर्पस आपकी भविष्य की वित्तीय जिम्मेदारियों और लक्ष्यों को पूरा करने में आपकी मदद कर सकता है.

दूसरी ओर, पॉलिसी टर्म के दौरान आपकी मृत्यु हो जाने पर, आपके परिवार को लाइफ़ कवर से डेथ बेनिफिट मिलेगा. यह सुनिश्चित राशि आपकी अनुपस्थिति में उन्हें आर्थिक रूप से सुरक्षित रखेगी.

क्या सेविंग्स प्लान अलग-अलग तरह होते हैं?

हाँ, आप अपनी ज़रूरतों के हिसाब से अलग-अलग तरह के सेविंग प्लान चुन सकते हैं:

क्या मैं अपने लाइफ इंश्योरेंस सेविंग्स प्लान के लिए अपने प्रीमियम का ऑनलाइन भुगतान कर सकता हूँ?

हाँ, आप अपनी सेविंग्स पॉलिसी ऐक्सेस करने के लिए अपने इंश्योरेंस प्रोवाइडर की ऑफिशियल वेबसाइट पर लॉग-इन कर सकते हैं और सुरक्षित तरीके से अपने प्रीमियम का ऑनलाइन भुगतान करने के लिए डिजिटल पेमेंट चैनल चुन सकते हैं.

मैं अपनी सेविंग के लिए सबसे बड़ी सीमा कौन सी चुन सकता हूँ?

अपनी पसंद की सेविंग्स पॉलिसी के आधार पर, आप अपने लक्ष्य के हिसाब से अपनी बचत राशि के लिए कोई भी राशि चुन सकते हैं. आप सेविंग्स की सबसे बड़ी सीमा तय कर सकते हैं. आप लाइफ इंश्योरेंस राशि के बारे में भी निर्णय ले सकते हैं. हालाँकि, बीमा राशि की न्यूनतम सीमा होती है, लेकिन अधिकतम सीमा के लिए आपके इंश्योरेंस प्रदाता की मंज़ूरी ज़रूरी होगी.

मुझे चाइल्ड एजुकेशन इंश्योरेंस प्लान कब लेना चाहिए?

जब आपका बच्चा छोटा हो, तब चाइल्ड एजुकेशन इंश्योरेंस प्लान की प्लानिंग बनाना शुरू करें. चाइल्ड एजुकेशन प्लान का उद्देश्य आपके बच्चे की भविष्य की शिक्षा के खर्चों को कवर करना है. एक बार पॉलिसी मैच्योर हो जाने पर, आप चाइल्ड इन्वेस्टमेंट प्लान के ज़रिये अपने बच्चे की कॉलेज शिक्षा के लिए फंड दे सकते हैं.

क्या चाइल्ड इन्वेस्टमेंट प्लान लाइफ इंश्योरेंस प्रदान करता है?

हां, चाइल्ड इन्वेस्टमेंट प्लान लाइफ इंश्योरेंस बेनिफिट प्रदान करता है. अगर इंश्योर्ड माता या पिता या माता-पिता दोनों का निधन हो जाता है, तो डेथ बेनिफिट से बच्चे का वित्तीय भविष्य सुरक्षित रहेगा. अगर माता-पिता की मृत्यु के समय बच्चा नाबालिग है, तो एक बेनिफिशियरी को पहले से नियुक्त किया जाना चाहिए, जो उसके 18 वर्ष की आयु होने तक बच्चे की ओर से फंड को मैनेज कर सकता है.

चाइल्ड इंश्योरेंस प्लान में मुझे कितना निवेश करना चाहिए?

भविष्य के सभी पढ़ाई के खर्चों, ट्यूशन फीस और कोर्स की फीस को ध्यान में रखते हुए, ऐसी राशि का निर्धारण करें, जिससे इन सभी खर्चों को पूरा करने में मदद मिले. इसके अलावा, इन्फ्लेशन की भविष्य की दर पर विचार करें, ताकि जब आपके बच्चे के लक्ष्यों और सपनों को पूरा करने की बात हो तो धन की कोई कमी न हो.

क्या अलग-अलग चाइल्ड इन्वेस्टमेंट प्लान हैं?

जी हां, चाइल्ड इन्वेस्टमेंट प्लान्स अलग-अलग तरह के होते हैं. कुछ मार्केट से जुड़े प्लान्स हो सकते हैं, जबकि अन्य कम जोखिम वाले सेविंग्स प्लान हैं. आप तय कर सकते हैं कि आप अपने बच्चे के भविष्य के लिए किस तरह की पॉलिसी में निवेश करना चाहते हैं.

यूनिट-लिंक्ड इंश्योरेंस प्लान में निवेश क्यों करना चाहिए?

आप अपनी संपत्ति को लंबी अवधि तक बढ़ाने के लिए यूलिप में इन्वेस्ट कर सकते हैं. नियमित रूप से निवेश करने पर, आप साल भर बाज़ार से जुड़े रिटर्न5 का फ़ायदा उठा सकते हैं, सालों तक और मैच्योरिटी होने पर, अपने निवेश पर फ़ंड वैल्यू पा सकते हैं.

क्या मैं यूलिप में एक से ज़्यादा फंड का विकल्प चुन सकता हूं?

जब आप यूलिप में निवेश करते हैं तो चुनने के लिए कई फंड होते हैं. आप निवेश करने के लिए कुछ या सभी फंडों का विकल्प चुन सकते हैं. इससे आपको अपने यूलिप पोर्टफोलियो में विविधता लाने में मदद मिल सकती है. आपके द्वारा चुने गए यूलिप के अनुसार फंड का प्रकार अलग-अलग होगा.

क्या एक फंड से दूसरे फंड में स्विच करना संभव है?

अगर आप कुछ फ़ंड की परफॉर्मेंस से संतुष्ट नहीं हैं, तो आपको साल के दौरान एक निश्चित संख्या में फ़ंड स्विच करने की अनुमति है. आप अपने फंड की परफॉर्मेंस को बेहतर बनाने के लिए, यूलिप पॉलिसी के तहत उपलब्ध अन्य फ़ंड में अपने पैसे ट्रांसफर कर सकते हैं.

वेल्थ क्रिएशन के लिए कितने यूलिप की ज़रूरत होती है?

अगर आप अपने निवेश की योजना बनाते हैं, तो एक यूलिप आपके वेल्थ क्रिएशन के लक्ष्यों के लिए पर्याप्त हो सकता है. हालाँकि, पिछले कुछ सालों में, अगर आप नए फ़ंड में निवेश करना चाहते हैं, तो आप दूसरे यूलिप प्लान का विकल्प चुन सकते हैं. यह सलाह दी जाती है कि कई यूलिप के साथ ज़रूरत से ज़्यादा न जाएं क्योंकि ये बाज़ार से जुड़े प्लान हैं और इनमें निवेश का जोखिम भी है.

मुझे अपनी रिटायरमेंट की प्लानिंग कब बनानी चाहिए?

रिटायरमेंट प्लानिंग आपकी रिटायरमेंट से कम से कम 10-20 साल पहले शुरू होनी चाहिए. इससे आप अपनी रिटायरमेंट के बाद की सभी जरूरतों के लिए पर्याप्त राशि जमा कर सकेंगे और बचत कर सकेंगे.

क्या मुझे रिटायरमेंट प्लान के जरिए रेगुलर इनकम मिल सकती है?

हां, आप एक रिटायरमेंट प्लान चुन सकते हैं जो रेगुलर इनकम प्रदान करता है. एक बार रिटायर होने के बाद आप निवेश के साथ एन्युइटी प्लान खरीद सकते हैं. इस एन्युटी प्लान से आपको रेगुलर इनकम मिलेगी. इससे आपको अपनी सभी ज़रूरी ज़रूरतें पूरी करने और रिटायरमेंट के बाद भविष्य के किसी भी नियोजित लक्ष्य को पूरा करने में मदद मिल सकती है.

क्या रिटायरमेंट प्लान लाइफ इंश्योरेंस प्रदान करते हैं?

अगर आप लाइफ़ इंश्योरेंस रिटायरमेंट प्लान चुनते हैं, तो आपको अपने परिवार के लिए लाइफ़ कवर मिल सकता है. इसलिए, अगर रिटायरमेंट के बाद आपकी मृत्यु हो जाती है, तब भी आपके परिवार को लाइफ़ इंश्योरेंस से बीमा राशि दी जा सकती है.

क्या मुझे लाइफ इंश्योरेंस के लिए अलग से प्रीमियम देने होंगे?

आप सिर्फ़ अपने रिटायरमेंट प्लान के प्रीमियम का भुगतान करें और रिटायरमेंट पर एन्युटी ख़रीदें. अगर आपके रिटायरमेंट प्लान में लाइफ़ इंश्योरेंस के फ़ायदे मिलते हैं, तो लाइफ़ इंश्योरेंस घटक के लिए अलग से प्रीमियम का भुगतान करने की कोई ज़रूरत नहीं है.

मुझे चाइल्ड एजुकेशन इंश्योरेंस प्लान कब लेना चाहिए?

जब आपका बच्चा छोटा हो, तब चाइल्ड एजुकेशन इंश्योरेंस प्लान की प्लानिंग बनाना शुरू करें. चाइल्ड एजुकेशन प्लान का उद्देश्य आपके बच्चे की भविष्य की शिक्षा के खर्चों को कवर करना है. पॉलिसी मैच्योर होने के बाद, आप चाइल्ड इन्वेस्टमेंट प्लान के ज़रिए अपने बच्चे की कॉलेज शिक्षा के लिए पैसे जुटा सकते हैं.

क्या एक चाइल्ड इन्वेस्टमेंट प्लान लाइफ इंश्योरेंस प्रदान करता है?

हां, चाइल्ड इन्वेस्टमेंट प्लान लाइफ इंश्योरेंस बेनिफिट प्रदान करता है. अगर इंश्योर्ड माता या पिता या माता-पिता दोनों का निधन हो जाता है, तो डेथ बेनिफिट से बच्चे का वित्तीय भविष्य सुरक्षित रहेगा. अगर बच्चा अपने माता-पिता की मृत्यु के समय नाबालिग है, तो बेनिफिशियरी को पहले से अपॉइंट किया जाना चाहिए, जो 18 वर्ष की आयु तक बच्चे की ओर से फंड को मैनेज कर सकता है.

चाइल्ड इन्शुरन्स प्लान में मुझे कितना इन्वेस्ट करना चाहिए?

भविष्य में होने वाले सभी पढ़ाई के खर्चों, ट्यूशन फ़ीस और कोर्स फ़ीस को ध्यान में रखते हुए, ऐसी राशि निर्धारित करें जो इन सभी लागतों को पूरा करने में मदद करेगी. इसके अलावा, भविष्य की महंगाई की दर पर विचार करें, ताकि आपके बच्चे के लक्ष्यों और सपनों को पूरा करने के लिए पैसे की कमी न हो.

क्या अलग-अलग चाइल्ड इन्वेस्टमेंट प्लान हैं?

जी हां, चाइल्ड इन्वेस्टमेंट प्लान्स अलग-अलग तरह के होते हैं. कुछ मार्केट से जुड़े प्लान्स हो सकते हैं, जबकि अन्य कम जोखिम वाले सेविंग्स प्लान हैं. आप तय कर सकते हैं कि आपको अपने बच्चे के भविष्य के लिए किस तरह की पॉलिसी में निवेश करना है.

अस्वीकरण

लोकप्रिय सर्च