Call us

Call us

FOR EXISTING POLICY

FOR EXISTING POLICY

Have query on premium, payout or any servicing need?

Call us:

FOR NEW POLICY

FOR NEW POLICY

Want to buy a new policy online?

FOR NEW POLICY

Want to buy a new policy online?

FOR NEW POLICY (NRIs)

Note: Consent is provided to Tata AIA Life Insurance Company Limited to contact you by calling/giving missed call to the above numbers.

Thank you for sharing your details. To receive a call from Tata AIA Financial Advisor.

reCAPTCHA is not working.

No relevant search results found.

Your premium calculation is in progress

Retirement planning begins with a proper analysis of long-term financial objectives and risk tolerance. After that, to achieve them before... Read more retirement you must follow the essential steps. During your working years, you can plan for your retirement, but the earlier you begin, the better it is.

Retirement planning includes determining sources of income, calculating expenses, saving in a disciplined manner, and managing assets effectively. By estimating your future cash flows, you can determine whether you can build the required retirement corpus.

Moreover, retirement planning should be flexible, and you should continue adjusting your retirement plan to stay aligned with your financial goals and achieve financial freedom. Read Less

Your details have been successfully submitted. A representative from Tata AIA Life Insurance will call you soon.

Your details could not be saved.

Please try again.

Kindly enter the OTP sent to

Please enter valid OTP

01:60

Didn't receive OTP?

Technical issue detected

please continue without OTP verification

Retirement planning refers to the process of developing a financial plan for a secure and comfortable life after you stop working. The process involves determining future expenses while considering the impact of inflation and creating a mix of savings and investment avenues that can generate a steady income during retirement.

Your lifestyle goals, medical expenses, inflation, and reliable sources of income like retirement funds or pension plans are important factors.

For example, if your monthly expenses are ₹35,000 today, you may need to budget a significantly higher amount, such as ₹75,000 or more over the next twenty years due to inflation.

NOTE: The values shown are illustrative only. Actual results can vary.

Retirement planning in India helps individuals build a retirement corpus that can support financial independence, fulfil post-retirement goals, and reduce financial stress during old age. Some people also consider approaches like the Financial Independence, Retire Early (FIRE) method to achieve financial freedom and retire earlier than the conventional retirement age.

A retirement plan is a financial strategy designed to help you build a retirement corpus that can support your needs after your working years come to an end. It helps ensure that your lifestyle and financial responsibilities are managed comfortably, even when your regular employment income stops.

Throughout your career, retirement planning involves saving and investing in a systematic manner through different financial instruments such as pension funds, mutual funds, and other investment options. The objective is to accumulate enough wealth to financially support your needs during retirement.

After retirement, the accumulated savings can be converted into a steady income stream through annuity plans that offer regular payouts. These payouts can help cover everyday expenses, healthcare costs, and leisure-related needs. The primary objective of a retirement plan is to help maintain your lifestyle, handle unexpected expenses, and provide financial security and peace of mind during your later years.

Starting retirement planning early and assessing your future financial requirements carefully can make a significant difference. Understanding how to calculate your retirement corpus, selecting a suitable retirement or annuity plan, and making informed financial decisions can help you achieve long-term financial independence even after your professional life ends.

Tata AIA

Non-Participating, Unit Linked, Individual Life Insurance Pension Plan (UIN:110L182V09)

Tata AIA

Non-Participating, Unit Linked, Individual Life Insurance Pension Plan (UIN:110L182V13)

Retirement plans are not just about creating savings; they also help build financial security, stability, and peace of mind for the future. Here are the key reasons why retirement planning is important:

Financial protection during economic uncertainty: Retirement planning helps you prepare for uncertain economic conditions such as inflation, recessions, or unexpected income disruptions. A well-planned retirement corpus can act as a financial cushion and help maintain your lifestyle even during difficult times.Reduced dependence on pension or government schemest: While pension schemes and retirement benefits can provide support, they may not always be sufficient to manage rising healthcare costs, lifestyle expenses, and other post-retirement needs. Building your own retirement corpus can provide greater financial control, flexibility, and confidence.Wealth creation and legacy planning: Retirement planning is not limited to managing your own financial needs; it can also help secure your family’s future. Through proper financial and estate planning, individuals can ensure a smoother transfer of wealth to their loved ones and reduce the possibility of future financial disputes.Tax benefits on retirement investments: Investing in retirement-oriented financial products can also offer tax4 advantages. Eligible contributions under Sections 80C, 80CCC, and 80CCD(1) may qualify for deductions up to ₹1.5 lakh, while Section 80CCD(1B) provides an additional deduction of up to ₹50,000 for investments in NPS.Long-term wealth accumulation through compounding: Starting retirement planning early allows your investments to benefit from the long-term compounding effect, which can help grow your retirement corpus more efficiently over time.Financial confidence and peace of mind: YOne of the most significant benefits of retirement planning is the emotional security it offers. Knowing that your future financial needs are well-planned can reduce stress and allow you to enjoy retirement with greater confidence and independence.

Financial protection during economic uncertainty: Retirement planning helps you prepare for uncertain economic conditions such as inflation, recessions, or unexpected income disruptions. A well-planned retirement corpus can act as a financial cushion and help maintain your lifestyle even during difficult times.Reduced dependence on pension or government schemest: While pension schemes and retirement benefits can provide support, they may not always be sufficient to manage rising healthcare costs, lifestyle expenses, and other post-retirement needs. Building your own retirement corpus can provide greater financial control, flexibility, and confidence.Wealth creation and legacy planning: Retirement planning is not limited to managing your own financial needs; it can also help secure your family’s future. Through proper financial and estate planning, individuals can ensure a smoother transfer of wealth to their loved ones and reduce the possibility of future financial disputes.Tax benefits on retirement investments: Investing in retirement-oriented financial products can also offer tax4 advantages. Eligible contributions under Sections 80C, 80CCC, and 80CCD(1) may qualify for deductions up to ₹1.5 lakh, while Section 80CCD(1B) provides an additional deduction of up to ₹50,000 for investments in NPS.Long-term wealth accumulation through compounding: Starting retirement planning early allows your investments to benefit from the long-term compounding effect, which can help grow your retirement corpus more efficiently over time.Financial confidence and peace of mind: YOne of the most significant benefits of retirement planning is the emotional security it offers. Knowing that your future financial needs are well-planned can reduce stress and allow you to enjoy retirement with greater confidence and independence.

Preparing you and your loved ones for a stress-free retirement is the primary goal of a retirement plan. A well-planned retirement strategy can help create a steady source of income to manage regular expenses and achieve financial goals after retirement. It is a continuous process that evolves over time.

There is no one-size-fits-all retirement planning goal; the amount required for retirement depends on your financial needs, lifestyle expectations, and long-term goals after retirement. Ideally, you should start investing in a retirement plan as early as possible, as this gives you more time to build a retirement corpus for a financially secure future.

Once a sufficient retirement corpus is accumulated, it can be used to purchase annuity plans that provide a regular income after retirement. In some cases, the retirement corpus may continue to grow even after being converted into annuity payouts.

Depending on the type of annuity plan chosen, the payouts may continue throughout your lifetime or for a fixed period after retirement.

Take the following factors into consideration while estimating your retirement corpus:

Monthly expenses

Systematic investments

Expected inflation rate

Existing savings

Using these inputs, you can calculate your estimated retirement corpus with the help of a retirement calculator.

Planning for retirement may seem challenging at first, but starting early and following a clear strategy can make the process much easier. Here is a simple roadmap to help you prepare for a financially secure future.

Start by thinking about the kind of retirement you want. You may dream of travelling regularly, enjoying a peaceful lifestyle with family, or dedicating time to hobbies and personal interests. Once you define your ideal lifestyle, decide the age at which you would like to retire, whether that is 55, 60, or later. Having a target timeline helps you plan your savings and investments more effectively.

You can also use an online retirement planning calculator to estimate how much wealth you may need to build for your future lifestyle goals. It gives you a practical idea of whether your current savings strategy is on track.

Once you have a clear understanding of your retirement goals, the next step is to estimate the amount you may need to maintain your lifestyle after retirement. A widely followed rule is to build a retirement corpus that can replace nearly 70–80% of your income before retirement. For instance, if your family currently spends about ₹80,000 every month, you may require around ₹60,000 to ₹65,000 per month after retirement to continue living comfortably.

Another commonly used method is the “4% withdrawal rule”, which means withdrawing only a small percentage of your retirement corpus annually to help your savings last longer.

It is also important to account for inflation. The purchasing power of money decreases over time, which means future living expenses are likely to be much higher than they are today.

Before creating a retirement strategy, understand your present financial position. Review your existing savings and investments, such as EPF, PPF, mutual funds, and other retirement-oriented accounts. Then compare your income and monthly expenses to identify how much you can comfortably allocate toward retirement savings.

If you currently have high-interest liabilities like credit card balances or personal loans, consider paying them down first so that more of your income can go toward long-term investments.

Your investment choices should align with your financial goals, time horizon, and risk tolerance. Some commonly considered retirement investment options include:

Employer-linked retirement schemes

Pension and annuity plans

Mutual funds or ULIPs for long-term market-linked wealth creation

PPF or NPS for tax-efficient, stable accumulation

Starting early is one of the advantages of retirement planning. Even modest contributions invested consistently over time can grow significantly through compounding.

Once your retirement strategy is in place, automate your monthly investments wherever possible. Automated contributions encourage discipline savings and reduce skipping investment

It is equally important to review your retirement plan regularly. Changes in income, lifestyle, expenses, or market conditions may require adjustments to your investment strategy. If needed, you can also seek guidance from a Tata AIA financial advisor for a more personalised retirement plan.

Retirement planning is much more effective when you follow a clear and well-organised strategy. Explore the following steps in the retirement planning process:

You may also seek professional financial guidance to keep your retirement strategy aligned with your long-term goals.

Financial independence, peace of mind, and maintaining your lifestyle after retirement are key benefits of retirement planning. Other benefits include:

When you have a retirement plan in place, you do not have to constantly worry about managing your family’s future expenses and financial responsibilities after retirement. A planned retirement corpus helps ensure that you continue receiving a regular income even after your working years come to an end. As a result, you can spend your retirement years with peace of mind and financial comfort.

Many retirements plans also provide life insurance coverage, which helps protect your loved ones financially in case of an unfortunate event. If the policyholder passes away during the policy term, the nominee receives the death benefit as per the policy conditions. This financial support can help the family continue managing their lifestyle and essential expenses during difficult times.

A retirement plan helps create a steady source of income for your future years. This regular income can assist you in managing your daily expenses, healthcare costs and other financial needs after retirement. In this manner, you can continue maintaining your lifestyle and meeting your financial goals without depending on others.

Retirement planning also helps you save taxes4 while building your retirement savings. Contributions made towards eligible retirement plans may qualify for tax deductions under Section 80C¹ and certain maturity benefits and payouts may receive exemptions under Section 10(10D)¹, subject to applicable conditions. These tax4 savings can further help strengthen your retirement corpus over time.

Over time, inflation increases the cost of living and reduces the purchasing power of money. A retirement plan helps your investments grow gradually over the long term so that your savings are better prepared to deal with rising future expenses. When you begin planning early, your retirement corpus gets sufficient time to grow and support your future financial needs.

Life can be uncertain, and unexpected financial situations may arise at any stage, especially after retirement. Medical emergencies, family responsibilities or sudden expenses can affect your savings if you are not financially prepared. Retirement planning helps you build funds that can assist you in managing such emergencies without creating additional financial stress.

Retirement planning goes beyond estimating investment returns and building a retirement corpus. It also involves factors such as health insurance, tax-efficient planning, estate management, inflation protection, and emergency preparedness.

Taking these aspects into account can help individuals achieve long-term financial stability and enjoy a more secure and financially independent retirement.

Your house: For many individuals, a home represents financial security, emotional value, and long-term stability. At the same time, property is often one of the largest assets within a retirement portfolio.Succession planning and wealth transfer: Estate planning is an important aspect of retirement planning. Preparing a will, updating nominations across financial accounts, and assigning a power of attorney can help ensure a smoother transfer of wealth to family members and beneficiaries.Tax planning during retirement: Retirement planning also includes understanding the taxation of post-retirement withdrawals from instruments such as EPF, PPF, NPS, annuity plans, and mutual funds.Health and life insurance protection: Medical costs tend to increase with age, making healthcare expenses an important consideration during retirement planning. Relying only on employer-provided insurance or basic medical coverage may not always be sufficient after retirement.

Retirement planning plays an important role in building long-term financial stability and preparing for life after your working years. It involves gradually creating savings and investments that can support your lifestyle and financial needs during retirement.

The retirement planning journey is commonly divided into three key stages based on age, income growth, and financial responsibilities.

Young adulthood (21 to 35 years):

It is always better to start exploring retirement plans at an early age and choose one. During this stage, building a structured budget and understanding spending patterns can help develop disciplined financial habits for the future.

Even modest and consistent retirement contributions made early in life may benefit from long-term wealth accumulation through compounding.

Individuals may also explore investment avenues such as mutual funds, equities, employer-sponsored retirement plans, and government-supported schemes like the National Pension System (NPS) to begin creating a retirement corpus.

Young adulthood (21 to 35 years):

It is always better to start exploring retirement plans at an early age and choose one. During this stage, building a structured budget and understanding spending patterns can help develop disciplined financial habits for the future.

Even modest and consistent retirement contributions made early in life may benefit from long-term wealth accumulation through compounding.

Individuals may also explore investment avenues such as mutual funds, equities, employer-sponsored retirement plans, and government-supported schemes like the National Pension System (NPS) to begin creating a retirement corpus.

Early midlife (36 to 50 years)

At this age, your focus shifts to family and their health. More financial commitments need a proper balance of wealth creation and saving. As income levels rise during this phase, revisiting retirement goals and allocating a larger portion of income towards long-term savings can help improve retirement preparedness.

This stage also encourages individuals to evaluate whether their investment allocation continues to match their financial priorities, future responsibilities, and risk tolerance.

Many individuals gradually diversify their portfolio or shift part of their investments towards relatively stable financial instruments as retirement approaches.

Early midlife (36 to 50 years)

At this age, your focus shifts to family and their health. More financial commitments need a proper balance of wealth creation and saving. As income levels rise during this phase, revisiting retirement goals and allocating a larger portion of income towards long-term savings can help improve retirement preparedness.

This stage also encourages individuals to evaluate whether their investment allocation continues to match their financial priorities, future responsibilities, and risk tolerance.

Many individuals gradually diversify their portfolio or shift part of their investments towards relatively stable financial instruments as retirement approaches.

Later midlife (51 to 65 years)

In this phase, protecting the wealth already generated and creating passive income are the key focus. Monitoring retirement investments periodically and making necessary adjustments can help ensure financial resources remain aligned with future retirement needs and income expectations.

It is important to reduce risks, manage health needs, and maintain cash flows for financial independence after you retire. At this stage, individuals may also consider retirement income solutions such as annuities, along with healthcare and long-term care planning to prepare for future medical and lifestyle-related expenses.

Later midlife (51 to 65 years)

In this phase, protecting the wealth already generated and creating passive income are the key focus. Monitoring retirement investments periodically and making necessary adjustments can help ensure financial resources remain aligned with future retirement needs and income expectations.

It is important to reduce risks, manage health needs, and maintain cash flows for financial independence after you retire. At this stage, individuals may also consider retirement income solutions such as annuities, along with healthcare and long-term care planning to prepare for future medical and lifestyle-related expenses.

An individual can plan for retirement by investing in a range of retirement plans in India that can help provide a regular post-retirement cash flow to support their lifestyle after retirement. There are various retirement planning options in India, including annuity plans, retirement funds, Unit-Linked Investment Plans (ULIPs), and the National Pension System (NPS).

An immediate annuity is generally a single-premium pension plan that provides regular monthly payments after retirement. Annuity payouts usually begin within a year after a one-time lump sum investment is made. This type of plan can be suitable for individuals nearing retirement who are looking for consistent retirement payouts.

This annuity allows the investor to determine the time period over which payouts will be made. Under this type of plan, individuals usually make smaller contributions over a period of time to gradually accumulate long-term retirement savings for the future.

This government-backed scheme provides retirement income to individuals. Those who are over 60 years old can take advantage of this type of retirement investment plan, as well as those who are between 55 and 60 years old.

The deposit can be made in multiples of Rs 1,000, with a minimum of Rs 1,000 and a maximum of Rs 30 lakh. The scheme generally comes with an initial tenure of five years, which may be extended for an additional period after maturity, subject to prevailing guidelines.

The interest rate applicable under the scheme may vary periodically based on government notifications.

A person aged 18 to 70 is eligible to participate in the NPS. Tax4 benefits under this plan can reach Rs 2 lakhs in a financial year, and it can suit investors with a moderate to high appetite for risk.

This is because investments under NPS are primarily linked to market-based instruments such as equities and debt funds. Investors may also allocate funds towards corporate bonds, government securities, and alternative investment assets, depending on the available investment choices.

An investor's National Pension Scheme account matures at the age of 60.

The following table covers some of the best retirement plans in India 2026.

| Name of the Plan | Classification | The rate of interest and returns | Tax Advantages | Eligibility Criteria |

|---|---|---|---|---|

Senior Citizen Savings Scheme |

Backed by the Government |

7.4% |

Investment amount eligible for deduction under Section 80C; interest is taxable4 |

Individuals aged 60+ years (55–60 years with eligible retirement benefits) |

Public Provident Fund (PPF) |

Backed by the Government |

7.1% |

Contributions, interest earned, and maturity amount are tax-free (EEE status) |

Indian residents aged 18 years and above |

Atal Pension Yojana (APY) |

Backed by the Government |

Pension depends on contributions made |

Contributions eligible for deduction under Section 80CCD(1) |

Individuals aged 18–40 years |

National Pension System (NPS) |

Market-linked retirement plan |

Market-linked returns (historically around 10–12% for equity exposure) |

Tax4 benefits under Sections 80C, 80CCC, 80CCD(1), and an additional ₹50,000 under Section 80CCD(1B) |

Individuals aged 18–70 years |

Unit Linked Insurance Plans (ULIPs) |

Market-linked plan |

Returns vary depending on fund performance |

Tax4 benefits under Section 80C; maturity proceeds tax-free subject to conditions |

Eligibility depends on insurer terms |

Retirement Mutual Funds |

Market-linked investment |

Returns depend on market performance |

LTCG/STCG tax applicable based on holding period |

Individuals aged 18 years and above |

Immediate Annuity Plans |

Guaranteed pension plan3 |

Typically 5–7% |

Pension income taxable as per applicable income tax slab |

Eligibility as per insurer guidelines |

Deferred Annuity Plans |

Assured pension plan |

Depends on annuity rates at purchase |

Pension income taxable as per applicable income tax slab |

Eligibility as per insurer guidelines |

Retirement planning is essential because it helps you prepare for a financially secure future and ensures that you can continue living comfortably after your earning years. The following are few more reasons to plan your retirement:

Here are some important factors to consider while planning for your retirement to ensure a comfortable and stress-free future.

Retirement planning includes both compulsory and optional investment avenues. EPF is a statutory retirement scheme mandated for most salaried individuals employed in the organised sector, helping build a retirement corpus over time. On the other hand, PPF and NPS are voluntary retirement-oriented schemes available to all eligible citizens.

Mutual funds and Equity Linked Savings Schemes (ELSS) are also voluntary, market-linked investment options that can support long-term retirement planning for investors seeking potentially higher returns while being comfortable with market-related risks.

Tax4 savings remain a major factor while selecting retirement products. Contributions made towards EPF, PPF and ELSS qualify for deduction under Section 80C of the Income Tax Act, 1961, subject to the overall limit of ₹1.5 lakh per financial year. NPS additionally offers a separate deduction of up to ₹50,000 under Section 80CCD(1B) of the Income Tax Act, 1961, over and above the Section 80C limit. Accordingly, the combined deduction available under Section 80CCE, including the additional deduction under Section 80CCD(1B), can go up to ₹2 lakh in a financial year.

The tax treatment at maturity varies across instruments. EPF and PPF enjoy the Exempt-Exempt-Exempt (EEE) status, making them highly tax-efficient. In the case of NPS, the annuity portion is taxable under the head “Income from Other Sources” as per Section 56, whereas lump-sum withdrawals up to 60% of the accumulated corpus are exempt under Section 10(12A) of the Income Tax Act, 1961. Taxation of mutual fund withdrawals depends on the nature of the fund and the applicable holding period.

Each investment option offers a different level of flexibility. PPF carries an annual investment ceiling of ₹1.5 lakh along with a lock-in period of 15 years. ELSS, in comparison, comes with the shortest lock-in duration of just three years, making it a preferred tax-saving option under Section 80C of the Income Tax Act, 1961.

EPF contributions are compulsory for eligible employees, although partial withdrawals are permitted under specified circumstances. NPS generally requires investors to stay invested until the age of 60, with only limited provisions for partial withdrawal.

Mutual funds other than ELSS do not have any mandatory lock-in period, thereby offering greater liquidity and flexibility for evolving financial requirements.

One of the advantages of EPF is the employer’s matching contribution, which enhances retirement savings without any additional burden on the employee. In voluntary investment options, cost becomes an important consideration. NPS is regarded as a cost-effective retirement product due to its relatively low fund management charges, generally ranging between 0.01% and 0.09%.

In contrast, mutual funds charge a Total Expense Ratio (TER), which may impact long-term returns. Therefore, selecting funds with competitive expense ratios is important for optimising overall gains.

Risk tolerance is a key aspect when choosing a retirement investment strategy. EPF and PPF are considered relatively safer options, as they offer fixed-income-oriented returns, though with comparatively lower growth potential.

NPS provides flexibility through Active Choice and Auto Choice options, enabling allocation across equity, corporate bonds and government securities based on investor preference.

ELSS and other mutual funds offer greater control and wider exposure to equity markets, which can deliver superior long-term growth but may also involve higher volatility. The ideal investment mix should align with an individual’s age, financial objectives and risk appetite.

Note: If the assesses opts for the old tax4 regime, deductions under Chapter VI-A of the Income Tax Act, 1961, including Sections 80C, 80D and 80CCC, can generally be claimed, subject to prescribed conditions. Under the new tax regime, only limited deductions such as those under Sections 80JJAA, 80CCD(2) and 80CCH(2) of the Income Tax Act, 1961 are available..

Retirement planning becomes easier when you follow a disciplined and long-term approach. Starting early, investing regularly and preparing for uncertainties can help you build a financially secure future. Here are some useful tips for retirement planning:

It is always beneficial to begin retirement planning early in life rather than delaying it for later years. Early investments receive more time to grow through the power of compounding, which can help create a larger retirement corpus over the long term. Even small but regular investments can make a significant difference in the future.

Unexpected financial emergencies may arise at any stage of life. Having a separate emergency fund along with your retirement investments can help you manage sudden expenses without disturbing your long-term financial goals. This can provide additional financial security during difficult situations.

Life insurance plans can help provide financial protection to your loved ones in case of an unfortunate event. Therefore, while planning your retirement investments, it is also important to consider suitable life insurance coverage as part of your overall financial strategy.

When planning for retirement, it is important to spread your investments across different asset classes, sectors and financial instruments. In this manner, if one investment does not perform as expected, other investments may help balance the overall portfolio risk and returns.

Your retirement planning should always be aligned with your future lifestyle goals and financial needs. For instance, if you plan to relocate or maintain a different lifestyle after retirement, your future expenses may increase accordingly. Keeping such goals in mind can help you plan your retirement corpus in a more practical manner.

Before selecting a retirement plan, it is important to understand the eligibility conditions associated with it. These requirements may vary depending on the type of retirement plan and the benefits offered under the policy.

Entry age: In India, the minimum entry age for most retirement plans generally starts from 18 years. Starting early allows individuals to take advantage of long-term wealth creation and the benefits of compounding. Depending on the retirement plan selected, the maximum entry age may differ.Premiums: Premiums refer to the amount contributed regularly towards the retirement plan. Depending on your financial condition, affordability and retirement goals, you can select a suitable premium amount. Certain retirement plans may also provide flexibility to increase or modify contributions over time.Vesting age: The vesting age refers to the age at which the policyholder starts receiving retirement or annuity benefits from the retirement plan. Depending on the policy terms and conditions, the vesting age generally ranges between 40 and 80 years. Understanding the vesting age is important because it determines when your retirement income will begin becoming available to you.Our experts are happy to help you!

What is retirement planning?

Retirement planning comprises building a long-term plan for financial stability after you retire. Choosing a guaranteed3 regular income option can help take care of you and your family’s needs.

Is retirement planning for everyone?

Yes, everyone should have a retirement plan for financial stability after retirement. It can compensate for the absence of a regular salary and take care of your family.

How do I purchase a retirement plan?

To purchase a retirement plan of your choice online, you can visit the official Tata AIA Life Insurance website. To purchase an annuity plan offline, visit any of our branches nearby.

Are retirement plans the same as pension plans?

Retirement and pension plans are similar. However, all pension plans don’t provide life insurance cover for you and your family. All Tata AIA Life Insurance retirement plans come with a life insurance cover for your family.

What are annuity plans?

Annuity plans are retirement plans which provide a guaranteed3 regular income after you retire. Depending on the plan type, you can select how to invest in it and receive the benefits.

What is the 4% rule in retirement planning?

The 4% rule in retirement states that you should withdraw only 4% of your corpus in the first year, and you should keep raising your withdrawal amount as inflation increases.

What are the 3 R’s of retirement?

The 3 R's of retirement planning, regular income and risk management. Each of them is essential to ensure a comfortable life post retirement.

What are basic retirement plans?

There are two basic retirement plans. They include pension plans involving regular contributions for corpus building and annuity plans providing guaranteed3 income for life after a lump sum payment.

What is the retirement lifecycle?

Retirement cycle refers to the three phases from one’s working years to retirement. They are pre-retirement, retirement and post-retirement stage.

What is deferment?

Deferment is the strategy of delaying retirement and continuing to work past the traditional retirement age. Using this approach, people can boost their savings and delay retirement withdrawals.

What are the biggest mistakes to avoid when planning for retirement?

Starting late, ignoring the inflation effect, investing in high-risk assets near retirement, depending only on employer pension or EPF, and not maintaining an emergency fund are the major mistakes you should avoid.

How can I protect my retirement savings from market volatility and risk?

Diversify your investments in various assets across different market sectors to reduce the impact of volatility.

When is the right time to start planning for retirement, and how much do I need to save to prepare?

You should start as early as possible after you begin working. This allows you to save more and provides time for the investments to grow due to compounding over time.

What are the 7 steps in planning your retirement?

Follow these 7 steps for retirement planning: set goals, estimate expenses, calculate required corpus, start saving early, pick investment assets, plan for taxes1, review and adjust when needed.

What are the types of annuity plans?

Annuity plans are of two types: deferred and immediate. Deferred annuity plans allow paying premiums over time to receive the guaranteed3 benefits on maturity. Under immediate annuity allows investing a lump sum near maturity date and receive benefits immediately.

Do retirement plans have a life insurance cover?

Pension plans that only help you save for retirement may not be able to provide life insurance coverage. However, all Tata AIA Life Insurance retirement plans comprise a life insurance cover to protect you and your family.

How much retirement fund do I need?

To understand the amount of retirement funds you need, consider all basic and major expenses after your retirement, financial commitments of all the family members, and health emergencies.

Can I add riders to my Tata AIA Life Insurance retirement plan?

Yes, you can add one or more of the available riders7 to your Tata AIA Life Insurance retirement plan. Riders provide additional plan benefits and increase your plan coverage.

Can I choose the premium payment term in a retirement plan?

Yes. Retirement plans allow paying the premiums either as a Single Pay (lump sum) or for a certain number of years, depending on the policy term and terms and conditions.

What are the premium payment modes in annuity plans?

Most popular annuity plans offer the following premium payment modes: Annual, half-yearly, quarterly, or monthly mode of payment.

Can I calculate how much premium I should pay for my retirement plan?

Yes, you can calculate the premiums as well as your retirement plan sum assured with the help of our Tata AIA Life Insurance Retirement Calculator.

Do I opt for a regular income plan or a lump sum benefit?

Choosing between a regular income plan and a lump sum benefit depends on your needs. Select a lump sum payout for major expenses. Otherwise, choose the regular income option.

How do I file a claim on my retirement plan?

To file a claim with us, you can choose any of the following channels to reach out to us.

Email us at: customercare@tataaia.com

Call our helpline number - 1860-266-9966 (local charges apply)

Walk into any of the Tata AIA Life Insurance Company branch offices

Write directly to us at

The Claims Department,

Tata AIA Life Insurance Company Limited

B- Wing, 9th Floor,

I-Think Techno Campus,

Behind TCS, Pokhran Road No.2,

Close to Eastern Express Highway,

Thane (West) 400 607.

IRDA Regn. No. 110

Do I need to file a maturity claim for my retirement plan?

Yes, you will have to file a maturity claim for your retirement plan as the benefits by submitting the necessary documents at any of the Tata AIA Life Insurance offices.

Can a death claim be filed soon after the death of the policyholder?

A death claim should be filed soon after the death of the policyholder, subject to all the documents and certificates being present with the nominee.

What documents are needed to file a claim?

The documents required to file a claim include the policy document, claim form, identity proof etc. Please click here to know the list of documents needed for the claim intimation and settlement process.

Last updated on dd MMM yyyy1783591858381

Disclaimer

The linked insurance product do not offer any liquidity during the first five years of the contract. The policy holder will not be able to surrender/withdraw the monies invested in linked insurance products completely or partially till the end of the fifth year.

Tata AIA Smart Pension Secure (UIN: 110L182V09) - Non-Participating, Unit Linked, Individual Life Insurance Pension Plan

The complete name of Tata AIA Fortune Guarantee Pension is Tata AIA Life Insurance Fortune Guarantee Pension (UIN:110N161V13) - A Non-Linked, Non-Participating, Annuity Plan. Multiple options are available in this plan: Immediate Life Annuity, Immediate Life Annuity with Return of Purchase Price, Deferred Life Annuity (GA-I) and with Return of Purchase Price, Deferred Life Annuity (GA-II) and with Return of Purchase Price.

1All funds open for new business which have completed 5 years since inception are rated 4 star or 5 star by Morningstar as of Dec’2025.

©2025 Morningstar. All rights reserved. The Morningstar name is a registered trademark of Morningstar, Inc. in India and other jurisdictions. The information contained here: (1) includes the proprietary information of Morningstar, Inc. and its affiliates, including, without limitation, Morningstar India Private Limited (“Morningstar”); (2) may not be copied, redistributed or used, by any means, in whole or in part, without the prior, written consent of Morningstar; (3) is not warranted to be complete, accurate or timely; and (4) may be drawn from data published on various dates and procured from various sources and (5) shall not be construed as an offer to buy or sell any security or other investment vehicle. Neither Morningstar, Inc. nor any of its affiliates (including, without limitation, Morningstar) nor any of their officers, directors, employees, associates or agents shall be responsible or liable for any trading decisions, damages or other losses resulting directly or indirectly from the information.

2Partial withdrawals only available 3 times during the entire policy term and only for reasons specified in IRDA Regulations as amended from time to time

3The word Guaranteed and Guarantee means the annuity payout is fixed at inception of the policy and will be payable for whole of life or till death of the Annuitant(s).

4Income Tax benefits would be available as per the prevailing income tax laws under old tax regime, subject to fulfilment of conditions stipulated therein. Income Tax laws are subject to change from time to time. Tata AIA Life Insurance Company Ltd. does not assume responsibility on tax implications mentioned anywhere on this site. Please consult your own tax consultant to know the tax benefits available to you.

No Goods and Service Tax shall be applicable on Individual life insurance products as per prevailing laws. Tax laws are subject to amendments from time to time. If any imposition (tax or otherwise) is levied by any statutory or administrative body under the Policy, Tata AIA Life Insurance Company Limited reserves the right to claim the same from the Policyholder.

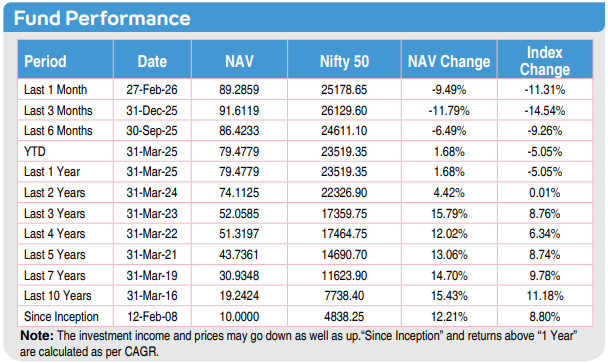

5Illustration shows monthly premium of ₹15,000 for Tata AIA Smart Pension Secure for a 40-year-old male, standard life, premium payment term: 10 years, policy term: 25 years with 100% investment in Tata AIA Future Equity Pension fund. 4% and 8% are assumed rates of return. 13.06% is the 5-year return of Tata AIA Future Equity Pension fund as of March'26. Maturity amount: ₹28,91,169 at 4% returns, ₹63,27,648 at 8% returns and ₹1,65,16,693 at 13.06% returns. The fund value calculation is done by projecting the past returns of Tata AIA Future Equity Pension Fund for 25 years after adjusting for all expenses in Tata AIA Smart Pension Secure Plan. The above values have been calculated assuming 13.06% p.a. CAGR, which is the past 5-year return of Future Equity Pension Fund as of March'26. Benchmark of this fund is Nifty 50

Some benefits are guaranteed, and some benefits are variable with returns based on the future performance of your insurer carrying on life insurance business. If your policy offers guaranteed benefits, then these will be clearly marked “guaranteed’ in the illustration table on this page. If your policy offers variable benefits, then the illustrations on these pages will show two different rates of assumed future investment returns. Currently the gross investment returns are stipulated as 4% p.a. and 8% p.a. These assumed rates of return are not guaranteed, and these are not the upper or lower limits of what you might get back, as the value of your policy is dependent on a number of factors including actual future investment performance.

65-year computed NAV for Future Equity Pension Fund as of March 2026. Other funds are also available. Benchmark of this fund is Nifty 50.

7Rider is not mandatory and is available for nominal extra cost. For more details on benefits, premiums, and exclusions under the Rider, please contact Tata AIA Life's Insurance Advisor/ branch.

For ULIP Products

Linked Life Insurance products are different from traditional insurance products and are subject to risk factors.

The premium paid in Linked Life Insurance policies is subject to investment risks associated with capital markets and publicly available index. The NAV of the units may go up or down based on the performance of Fund and factors influencing the capital market/publicly available index and the insured is responsible for his/her decisions

Past performance is not indicative of future performance. Returns are calculated on an absolute basis for a period of less than (or equal to) a year, with reinvestment of dividends (if any). Please make your own independent decision after consulting your financial or other professional advisor

The products are underwritten by Tata AIA Life Insurance Company Limited. The plans are not guaranteed issuance plans, and it will be subject to Company's underwriting and acceptance. Whilst every care has been taken in the preparation of this content, it is subject to correction and markets may not perform in a similar fashion based on factors influencing the capital and debt markets; hence this advertisement does not individually confer any legal rights or duties. This is not an investment advice, please make your own independent decision after consulting your financial or other professional advisor.

The fund is managed by Tata AIA Life Insurance Company Ltd. (hereinafter the Company). Tata AIA Life Insurance Company Limited is only the name of the Insurance Company & Tata AIA Smart Pension Secure and Tata AIA Fortune Guarantee Pension Plan are only the names of the Unit Linked Life Insurance contract and does not in any way indicate the quality of the contract, its future prospects or returns. This is not an investment advice, please make your own independent decision after consulting your financial or other professional advisor.

The investment income and price may go down as well as up depending on several factors influencing the market. Please know the associated risks and the applicable charges, from your Insurance Agent or the Intermediary or Policy Document issued by the Insurance Company. Please make your own independent decision after consulting your financial or other professional advisor. Returns are calculated on an absolute basis for a period of less than (or equal to) a year, with reinvestment of dividends (if any). All investments made by the Company are subject to market risks. The Company does not guarantee any assured returns

Various funds offered under this contract are the names of the funds and do not in any way indicate the quality of these plans, their future prospects and returns. Premium paid in Unit Linked Life Insurance policies are subject to investment risks associated with capital markets and the NAVs of the units may go up or down based on the performance of fund and factors influencing the capital market and the insured is responsible for his/her decisions

Buying a Life Insurance policy is a long-term commitment. An early termination of the policy usually involves high costs, and the Surrender Value payable may be less than the all the Premiums Paid.

If your policy offers variable benefits, then the illustrations on this page will show two different rates of assumed future investment returns. Currently the gross investment returns are stipulated as 4% p.a. and 8% p.a. These assumed rates of return are not guaranteed, and these are not the upper or lower limits of what you might get back, as the value of your policy is dependent on a number of factors including actual future investment performance.

Life Insurance cover is available under the product. For more details on risk factors, terms and conditions please read sales brochure carefully before concluding a sale.

The products are underwritten by Tata AIA Life Insurance Company Limited.

The plans are not guaranteed issuance plans, and it will be subject to Company's underwriting and acceptance.

L&C/Advt/2026/May/3427