30/09/2022 |

अलग-अलग लोग अलग-अलग कारणों से निवेश के कई विकल्पों को चुनते हैं. हो सकता है कि कुछ लोग बिजनेस शुरू करने के लिए 10 साल बाद पर्याप्त वित्तीय संसाधन जमा करना चाहें, जबकि कोई अन्य अपने बच्चे की आगे की शिक्षा में सहायता करना चाहता हो. यहाँ तक कि जो लोग अपना रिटायरमेंट पूरा कर लेते हैं, उन्हें भी यह सुनिश्चित करना होता है कि उनके पास मंथली बेसिस पर पर्याप्त पैसा हो, ताकि वे अपना और अपने परिवार का गुजारा कर सकें. यूलिप निवेश एक ऐसा निवेश विकल्प हो सकता है, जिसे बहुत से लोग लंबी अवधि में संपत्ति बनाने और जनरेट करने के लिए खोजते हैं.

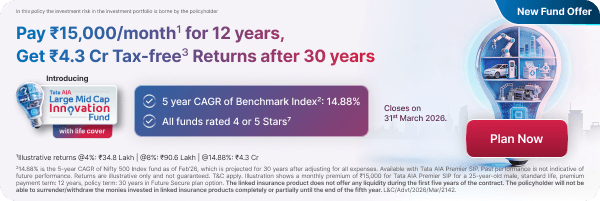

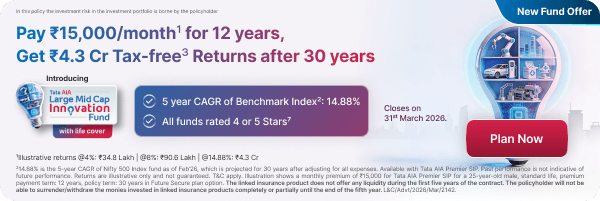

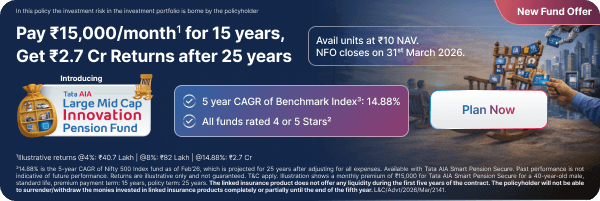

यूनिट लिंक्ड इंश्योरेंस प्लान या यूलिप प्लान को कई निवेशकों द्वारा पसंद किया जाता है, इसका कारण यह है कि यह एक ही पॉलिसी के तहत लाइफ इंश्योरेंस और निवेश प्लान के दोहरे फायदे प्रदान करता है. इसका उद्देश्य भविष्य में मंथली रूप से फिक्स्ड इनकम पाना है.

मंथली इनकम अर्जित करने के लिए साधारण निवेश

- पोस्ट ऑफ़िस मंथली इनकम स्कीम (पीओएमआईएस)

भारत में, पोस्ट ऑफ़िस कुछ सेविंग स्कीम भी प्रदान करते हैं, जैसे कि पोस्ट ऑफ़िस मंथली इनकम स्कीम, जहाँ कोई भी निवेशक, चाहे उनकी जोखिम प्रोफ़ाइल कुछ भी हो, जो कि एक भारतीय नागरिक है, अपने नजदीकी पोस्ट ऑफ़िस में पीओएमआईएस अकाउंट खोल सकता है. यह अकाउंट खोलते समय, व्यक्तिगत रूप से या ज्वाइंट आधार पर, आप कम से कम ₹1,500 या ₹100 के मल्टीप्ल में निवेश कर सकते हैं.

लेकिन अगर आप 5 साल की लॉक-इन अवधि के बाद इस निवेश से मंथली इनकम अर्जित करना चाहते हैं, तो आप सिंगल अकाउंट के लिए अधिकतम ₹4.5 लाख या ज्वाइंट अकाउंट के लिए ₹9 लाख तक का निवेश कर सकते हैं. हालांकि, अगर अकाउंट किसी नाबालिग व्यक्ति के लिए है, तो अधिकतम ₹3 लाख का निवेश होता है. इस स्कीम में इन्वेस्ट करके, आप न केवल रेगुलर इनकम अर्जित कर सकते हैं, बल्कि 6.6% प्रति माह की ब्याज़ दर (मौजूदा दर) भी प्राप्त कर सकते हैं.

- बैंक डिपॉजिट

फिक्स्ड डिपॉजिट के रूप में बैंक डिपॉजिट से निवेशक अपनी पसंद के अनुसार मनचाही मंथली इनकम अर्जित कर सकते हैं. चूंकि पूरे भारत में ज़्यादातर बैंक मंथली इनकम के लिए फिक्स्ड डिपॉजिट स्कीम प्रदान करते हैं, इसलिए आप न्यूनतम 12 महीनों (मंथली इनकम के लिए, अन्यथा 7 दिन) या अधिकतम 10 वर्षों के लिए फिक्स्ड डिपॉजिट में निवेश करना शुरू कर सकते हैं. सार्वजनिक क्षेत्र के बैंक 2.85% से 2.05% तक की ब्याज़ दरें ऑफ़र करते हैं, जो कंपाउंडिंग के आधार पर लागू होती हैं. वरिष्ठ नागरिकों के लिए, 0.50% की ब्याज़ दर लागू होगी.

एफडी के मेच्योर होने पर, निवेश की गई राशि निकाली जा सकती है और अकाउंट बंद किया जा सकता है. हालांकि, अगर आप मंथली इनकम वाली एफडी स्कीम चुनते हैं, तो आपको अकाउंट बंद करने की ज़रूरत नहीं है. हर महीने एक निश्चित इनकम कमाने के लिए, 10 वर्षों के अंतराल में निवेश की राशि 11 लाख से 13 लाख के बीच होनी चाहिए.

- अटल पेंशन योजना (एपीवाई)

एपीवाई या अटल पेंशन योजना एक सरकार द्वारा प्रायोजित स्कीम है जिसे 2015 में शुरू किया गया था, ताकि पेंशनभोगियों को स्कीम के मैच्योर होने पर पेंशन कवर के तौर पर एक निश्चित राशि कमाने में मदद मिल सके. इसलिए, आप 18 साल की उम्र में ही इस स्कीम में निवेश करना शुरू कर सकते हैं और मंथली इनकम पाने के लिए अपने रिटायरमेंट तक निवेश जारी रख सकते हैं. मंथली फिक्स्ड इनकम की यह राशि, हालांकि, इस बात पर निर्भर करेगी कि आप निवेश अवधि के दौरान कितना निवेश करते हैं.

इस सेविंग्स स्कीम में निवेश शुरू करने की अधिकतम आयु सीमा 40 वर्ष है, और सरकार 5 वर्षों तक की अवधि के लिए पेंशनभोगी के योगदान का 50% या ₹1000, जो भी कम हो, का योगदान देती है. अटल पेंशन योजना में इन्वेस्ट करने से पहले अपने सभी बैंक केवाईसी प्रोसेस पूरे करना ज़रूरी है.

एपीवाई की एक और ज़रूरत यह है कि सब्सक्राइबर किसी भी अन्य सरकारी सामाजिक सुरक्षा बचत स्कीम में निवेश नहीं कर सकता है या वह हर साल इनकम टैक्स* चुकाने वाले किसी भी टैक्स* स्लैब के अंतर्गत नहीं आता है. इसलिए, कम इनकम वाले ग्रुप इस स्कीम का फायदा उठा सकते हैं और मासिक, तिमाही या अर्ध-वार्षिक आधार पर अपना योगदान दे सकते हैं.

- यूनिट-लिंक्ड इंश्योरेंस प्लान

ज़्यादातर लाइफ इंश्योरेंस कंपनियां उन पॉलिसीहोल्डर्स के लिए यूनिट-लिंक्ड बीमा प्लान ऑफ़र करती हैं, जो एक ही पॉलिसी के तहत निवेश और बीमा को जोड़ना चाहते हैं, दोनों के लिए अलग-अलग प्रीमियम का भुगतान किए बिना. इसलिए, हर महीने या सीमित अवधि में एक ही निवेश के साथ, आप अपनी पसंद के मार्केट लिंक्ड फ़ंड में लंबी अवधि के निवेश की शुरुआत कर सकते हैं.

यूलिप 5 साल के लॉक-इन पीरियड के साथ आते हैं, जिसके बाद आप रेगुलर मंथली इनकम का लाभ उठाने के लिए पार्शियल विड्रॉल कर सकते हैं. या फिर, यूलिप के मेच्योरिटी होने पर, आप अपनी पसंद की मंथली इनकम स्कीम में लम्पसम रिटर्न दोबारा निवेश कर सकते हैं और मंथली इनकम प्राप्त कर सकते हैं. मैच्योरिटी तक आप बिना फंड निकाले यूलिप में निवेश जारी रख सकते हैं.

हमेशा ऐसी यूलिप पॉलिसी चुनने की सलाह दी जाती है, जो आपकी जोखिम प्रोफ़ाइल की ज़रूरतों को पूरा करती हो. टाटा एआईए लाइफ़ इंश्योरेंस उनके अलग-अलग यूलिप प्लान के लिए कई तरह के फंड विकल्प प्रदान करता है, जहाँ आप न केवल फंड चुन सकते हैं, बल्कि अपने निवेश लक्ष्यों को फिर से तय करने के लिए एक ही पॉलिसी के तहत अलग-अलग फ़ंड के बीच स्विच करने का विकल्प भी चुन सकते हैं.

- म्युचुअल फंड्स

वे निवेशक जो अपने निवेश पर बेहतर रिटर्न पाना चाहते हैं, उनके लिए म्यूचुअल फंड मार्केट से जुड़े इंस्ट्रूमेंट के लिए विविध विकल्प प्रदान करते हैं. हालांकि, शेयर मार्केट के विपरीत, म्यूचुअल फंड का मैनेजमेंट फंड मैनेजर द्वारा किया जाता है, जो पोर्टफोलियो के कुछ जोखिमों को मैनेज करने में आपकी मदद कर सकता है.

म्यूचुअल फंड में निवेश करते समय, निवेशक की जोखिम प्रोफ़ाइल के आधार पर, कोई भी विभिन्न एसेट वर्गों में से चुन सकता है क्योंकि रिटर्न में मार्केट में उतार-चढ़ाव एक महत्वपूर्ण कारक होता है. कोई भी अपनी रिस्क प्रोफ़ाइल के अनुसार इक्विटी फंड, डेब्ट फंड और हाइब्रिड फ़ंड में से चुन सकता है. उदाहरण के लिए, डेब्ट फंड उन एसेट्स में निवेश करते हैं जो फिक्स्ड इनकम प्रदान करती हैं.

अगर आप अपने म्यूचुअल फंड निवेश से रेगुलर इनकम अर्जित करना चाहते हैं, तो आप सिस्टमेटिक इन्वेस्टमेंट प्लान चुन सकते हैं और लंबी अवधि में निवेश कर सकते हैं. अवधि के दौरान, निवेश पर चक्रवृद्धि ब्याज़ मिलेगा और आप डिविडेंड का भुगतान करने या अपने फंड में फिर से निवेश करने का विकल्प भी चुन सकते हैं. मंथली बेसिस पर सिस्टमेटिक विड्रॉल प्लान (एसडब्ल्यूपी) के साथ, आप नियमित रूप से इनकम अर्जित कर सकते हैं, जबकि फंड में बैलेंस राशि चक्रवृद्धि ब्याज़ के साथ बढ़ती रहती है.

निष्कर्ष

हालांकि शेयर मार्केट में ऐसे निवेश भी हैं जिनसे आप पैसा कमा सकते हैं, लेकिन ये निवेश ज़्यादा अनुभवी निवेशकों के लिए बेहतर हैं. ऊपर दिए गए विकल्पों में से कुछ ऐसे प्लान हैं जिनमें आप नियमित रूप से कमाई करने के लिए निवेश कर सकते हैं. हालांकि, यूलिप के मामले में, भले ही रिटर्न फिक्स्ड न हों, जीवन बीमा कवरेज सुनिश्चित होता है और आपकी अनुपस्थिति में आपके प्रियजनों को सुरक्षा मिल सकती है.

मौजूदा पॉलिसी के लिए

मौजूदा पॉलिसी के लिए

नई पॉलिसी के लिए

नई पॉलिसी के लिए