Call us

Call us

FOR EXISTING POLICY

FOR EXISTING POLICY

Have query on premium, payout or any servicing need?

Call us:

FOR NEW POLICY

FOR NEW POLICY

Want to buy a new policy online?

FOR NEW POLICY

Want to buy a new policy online?

FOR NEW POLICY (NRIs)

Thank you for sharing your details. To receive a call from Tata AIA Financial Advisor.

reCAPTCHA is not working.

No relevant search results found.

Param Raksha Life Maxima Plus is designed for combination of benefits of following individual and separate products named (1) Tata AIA Smart Sampoorna Raksha Supreme Unit Linked, Non-Participating Individual Life Insurance Plan (UIN: 110L179V02) and (2) Tata AIA Health Buddy, A Non-linked, Non-participating, Individual Health Product (UIN:110N183V01). These products are available for Individual sale

Personalise your plan as per your priorities.

Coverage against death and Total & Permanent disability due to accident

Tata AIA Param Raksha Life Maxima + is a holistic life insurance plan that offers enhanced protection with wealth-building opportunities. It provides flexible options to secure your future while maximizing returns through market linked~ investments.

Get market-linked~ returns on maturity of the policy

Get financial security for your family, in form of a life cover and safeguard against unforeseen circumstances

Get life cover till 100 years** of age

Get Fund value on Maturity1 + Tata AIA Health Buddy Premiums Back

Avail tax benefits as per applicable tax laws

Returns as on '25. Fund ratings as per Morningstar as of Nov’25.

Eligibility Criteria

Boundary conditions |

|||||

Min/max age at entry |

18/65 |

||||

Max. age at maturity |

Life Cover: 100 years Accidental Death Benefit: 85 years Accidental Total & Permanent Disability: 85 years |

||||

Policy term |

Min: 30, Max: subject to max. age at maturity |

||||

Premium payment term |

5 to up to 85 years of age for limited pay and Regular pay |

||||

Minimum Premium |

SSR Supreme Premium: Limited Pay 5-6 years: ₹ 20,000 p.a. Limited Pay 7-9 years: ₹ 18,000 p.a. Other Premium Payment Terms: ₹ 15,000 p.a. |

||||

Premium Mode |

Annual, Half yearly, Quarterly and Monthly |

||||

Sum Assured |

|

||||

Age as on last birthday.

Our experts are happy to help you!

What is the minimum premium that I have to pay if I purchase the Param Raksha solution?

If you are purchasing the Tata AIA Param Rakshak solution, the minimum premium amount, depending upon the premium payment term, is as follows.

Base Plan Premium:

Limited Pay 5-6 years: ₹ 20,000 p.a.

Limited Pay 7-9 years: ₹ 18,000 p.a.

Other Premium Payment Terms: ₹ 15,000 p.a.

What is the premium payment frequency for this life insurance plan?

You can pay your premium for this plan annually, half yearly, quarterly or monthly.

How can I raise a claim under this life insurance policy?

You can choose any of the following channels to reach out to us and raise a claim.

Email us at: customercare@tataaia.com

Call our helpline number - 1860-266-9966 (local charges apply)

Walk into any of the TALIC branch offices

Write directly to us at:

The Claims Department,

Tata AIA Life Insurance Company Limited

B- wing, 9th Floor,

I-Think Techno Campus,

Behind TCS, Pokhran Road No.2,

Close to Eastern Express Highway,

Thane (West) 400 607.

IRDA Regn No. 110

Disclaimer

Param Raksha Life Maxima Plus is designed for combination of benefits of following individual and separate products named (1) Tata AIA Smart Sampoorna Raksha Supreme Unit Linked, Non-Participating Individual Life Insurance Plan (UIN: 110L179V02) and (2) Tata AIA Health Buddy, Non-Participating, Non-Linked, Individual Health Product (UIN:110N183V01)

These products are also available for sale individually without the combination offered/ suggested. This benefit illustration is the arithmetic combination and chronological listing of combined benefits of individual products. The customer is advised to refer the detailed sales brochure of respective individual products mentioned herein before concluding sale.

Some Benefits are guaranteed, and some Benefits are variable (non-guaranteed) with returns based on the future performance of the opted funds and fulfilment of other applicable Policy conditions. If your Policy offers guaranteed returns, then these will be clearly marked as "guaranteed" in the illustration table on this page. If your policy offers non-guaranteed returns, then illustration will show two different rates of assumed future investment returns. The above illustration has been determined using assumed future investment returns of 8% and 4% respectively. The rates used have been set by the Life Insurance Council. These assumed rates of return are not guaranteed and there are no upper and lower limits of what you might get back at Maturity, due to the fact that the value of your Policy is dependent on a number of factors including future investment performance.

**Applicable for specific plan options. Please refer brochure for additional details

+All funds open for new business which have completed 5 years since inception are rated 4 star or 5 star by Morningstar as of December 2024.

^^©2024 Morningstar. All rights reserved. The Morningstar name is a registered trademark of Morningstar, Inc. in India and other jurisdictions. The information contained here: (1) includes the proprietary information of Morningstar, Inc. and its affiliates, including, without limitation, Morningstar India Private Limited (“Morningstar”); (2) may not be copied, redistributed or used, by any means, in whole or in part, without the prior, written consent of Morningstar; (3) is not warranted to be complete, accurate or timely; and (4) may be drawn from data published on various dates and procured from various sources and (5) shall not be construed as an offer to buy or sell any security or other investment vehicle. Neither Morningstar, Inc. nor any of its affiliates (including, without limitation, Morningstar) nor any of their officers, directors, employees, associates or agents shall be responsible or liable for any trading decisions, damages or other losses resulting directly or indirectly from the information.

^Income Tax benefits would be available as per the prevailing income tax laws, subject to fulfillment of conditions stipulated therein. Income Tax laws are subject to change from time to time. Tata AIA Life Insurance Company Ltd. does not assume responsibility on tax implication mentioned anywhere in this document. Please consult your own tax consultant to know the tax benefits available to you.

1On survival to the end of the policy term, the Total Fund Value including Top-Up Premium Fund Value valued at applicable NAV on the date of Maturity will be paid. Tata AIA Smart Sampoorna Raksha Supreme is also available individually for sale. The customer is advised to refer the detailed sales brochure of respective individual product mentioned herein before concluding sale.

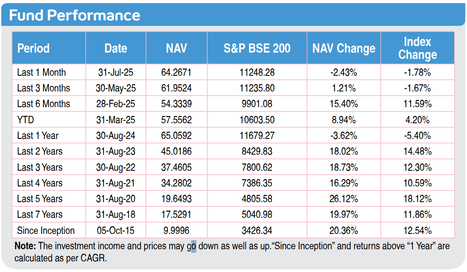

25-year computed NAV for Multi Cap Fund as of August 2025. Other funds are also available. Benchmark of this fund is S&P BSE 200.

The solutions are not guaranteed issuance solutions and it will be subject to Company’s underwriting and acceptance. Benefits stipulated are available only if all the premiums are paid as per the premium paying term and the policies are in force till the completion of entire policy term opted for.

Buying a Life Insurance Policy is a long-term commitment. An early termination of the policy usually involves high costs, and the surrender value payable may be less than all the premiums paid.

Unit Linked Life Insurance products are different from traditional insurance products and are subject to risk factors. The fund is managed by Tata AIA Life Insurance Company Ltd. (hereinafter the “Company”). Tata AIA Life Insurance Company Limited is only the name of the Insurance Company & Tata AIA Smart Sampoorna Raksha Supreme is only the name of the Unit Linked Life Insurance contract and does not in any way indicate the quality of the contract, its future prospects or returns. Various funds offered under this contract are the names of the funds and do not in any way indicate the quality of these plans, their future prospects and returns.

Premium paid in Unit Linked Life Insurance policies are subject to investment risks associated with capital markets and the NAVs of the units may go up or down based on the performance of fund and factors influencing the capital market and the insured is responsible for his/her decisions. Past performance is not indicative of future performance.

~The investment income and price may go down as well as up depending on several factors influencing the market. Please know the associated risks and the applicable charges, from your Insurance Agent or the Intermediary or Policy Document issued by the Insurance Company. Please make your own independent decision after consulting your financial or other professional advisor. Returns are calculated on an absolute basis for a period of less than (or equal to) a year, with reinvestment of dividends (if any). All investments made by the Company are subject to market risks. The Company does not guarantee any assured returns.

The performance of the managed portfolios and funds is not guaranteed, and the value may increase or decrease in accordance with the future experience of the managed portfolios and funds. The solutions are underwritten by Tata AIA Life Insurance Company Limited.

All Premiums, Charges, and interest payable under the policy are exclusive of applicable taxes, duties, surcharge, cesses or levies which will be entirely borne/ paid by the Policyholder, in addition to the payment of such Premium, charges or interest. Tata AIA Life shall have the right to claim, deduct, adjust and recover the amount of any applicable tax or imposition, levied by any statutory or administrative body, from the benefits payable under the Policy. For more details on benefits, premiums and exclusions under the products(s), please refer to the product Brochures or contact Tata AIA Life's Insurance Advisor/Intermediary/ Branch.

Insurance cover is available under this product.

For more details on risk factors, terms and conditions please read Sales Brochure carefully before concluding a sale.

L&C/Advt/2025/Oct/3956