10 सितंबर 2019 | 5 मिनट |

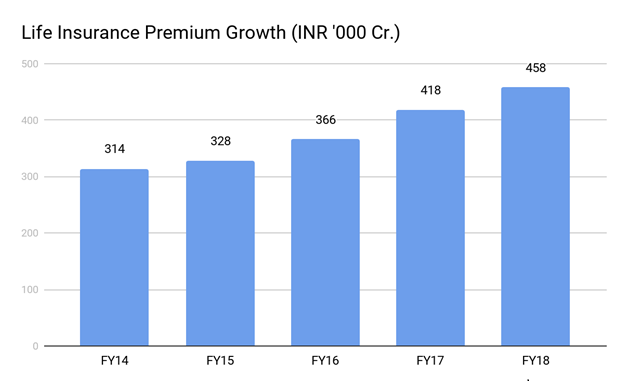

भारत जैसी विकासशील अर्थव्यवस्थाओं में, आर्थिक विकास में लाइफ इंश्योरेंस एक महत्वपूर्ण भूमिका निभाता है. इंश्योरेंस कंपनियां जोखिम कम करने और ट्रांसफर करने में मदद करती हैं. विशेषज्ञों का मानना है कि इंश्योरेंस की कमी नागरिकों की वित्तीय जोखिम लेने और आर्थिक विकास को गति देने में सक्रिय भागीदार बनने की क्षमता को नुकसान पहुँचाती है. दूसरी ओर, उच्च बीमा सुविधा व्यक्तियों, व्यवसायों और सरकारों के बीच सुरक्षा की भावना, मानसिक शांति, चिंता और भय को कम करने को बढ़ावा देती है. पिछले कुछ सालों में, अनुकूल जनसांख्यिकीय बदलावों, जीवन प्रत्याशा में वृद्धि, डिस्पोजेबल इनकम और रोज़गार के अवसरों, डिजिटल ट्रांसफॉर्मेशन और विनियामक और सरकारी नीतियों को प्रोत्साहित करने के कारण, भारत में लाइफ इंश्योरेंस क्षेत्र ने गति पकड़ी है. भारतीय इंश्योरेंस इंडस्ट्री की 9वीं वार्षिक रिपोर्ट के मुताबिक, भारत अब दुनिया का दसवां सबसे बड़ा लाइफ इंश्योरेंस मार्केट है, जिसके कुल प्रीमियम पिछले पांच सालों के दौरान लगभग 8% प्रति वर्ष की औसत दर से बढ़े हैं. रिपोर्ट में कहा गया है कि लाइफ इंश्योरेंस की पहुंच 2016-17 में 2.8% बढ़ी है, जो 2013-14 में 2.6% थी,

जबकि इसी अवधि के दौरान इंश्योरेंस डेंसिटी 25% बढ़कर $55 हो गया है. बीमा सुविधा किसी देश के सकल घरेलू उत्पाद (जीडीपी) में इंश्योरेंस प्रीमियम के योगदान को प्रतिशत के हिसाब से मापती है और इंश्योरेंस डेंसिटी से पता चलता है कि किसी देश का प्रत्येक व्यक्ति प्रीमियम के मामले में इंश्योरेंस पर कितना खर्च करता है.

फिगर : जीवन बीमा प्रीमियम में वृद्धि; इमेज क्रेडिट: भारतीय बीमा उद्योग की 9वीं वार्षिक रिपोर्ट

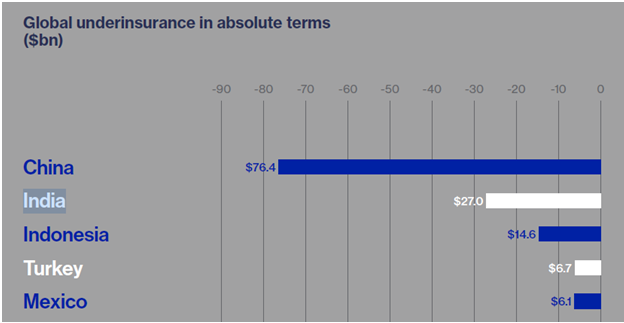

हाल ही में लाइफ इंश्योरेंस में वृद्धि के बावजूद, भारत में कवरेज में दुनिया की सबसे बड़ी खामियों में से एक है, जिसमें इंश्योरेंस की सुविधा के साथ-साथ डेंसिटी भी ग्लोबल एवरेज से बहुत कम है. इसलिए, मार्किट के साइज में वृद्धि होने के बावजूद, अधिकांश आबादी बीमा नहीं कराती है और यहाँ तक कि बीमाकृत लोगों में से ज़्यादातर के पास भी अपर्याप्त कवर है. इंडिया स्पेंड की एक हालिया रिपोर्ट में बताया गया है कि कम से कम 988 मिलियन भारतीय - यूरोप की कुल जनसंख्या से ज़्यादा और भारत के 75% हिस्से से ज़्यादा - किसी भी प्रकार के जीवन बीमा के दायरे में नहीं आते हैं. इससे भी बुरी बात यह है कि जिनके पास जीवन बीमा है, उनका भी केवल 8% बीमा ऐसा होता है, जो उनके परिवार को आर्थिक संकट से बचाने के लिए आवश्यक हो सकता है. असल में, लंदन के लॉयड्स की 2018 की ग्लोबल अंडरइंश्योरेंस रिपोर्ट के मुताबिक, चीन के बाद देश में 27 बिलियन डॉलर (कुल मिलाकर) का दुनिया में दूसरा सबसे बड़ा इंश्योरेंस गैप है.

फिगर : दुनिया के सबसे बड़े इंश्योरेंस गैप वाले टॉप-5 देश; इमेज क्रेडिट: लॉयड्स ऑफ़ लंदन

लाइफ इंश्योरेंस में अंडर इंश्योरेंस एक बहुत बड़ी समस्या है क्योंकि यह पॉलिसी खरीदने के पूरे उद्देश्य को विफल कर देती है. अनचाहे झटके जैसे कि परिवार के किसी सदस्य की मृत्यु से आर्थिक नुकसान होता है. ऐसी स्थिति में एक परिवार को लाइफ इंश्योरेंस क्लेम करने की ज़रूरत से भी बदतर कुछ चीज़़ें होती हैं और यह पता चलता है कि पॉलिसी पर्याप्त वित्तीय सुरक्षा या सही तरह का कवर नहीं देती है. अंडरइंश्योरेंस की वजह से होने वाली वित्तीय अस्थिरता अनऑर्गनाइज्ड सेक्टर में और भी गंभीर है. भारत के लगभग 82% वर्कफोर्स अनऑर्गनाइज्ड सेक्टर में अनौपचारिक रोज़गार करते हैं, जिसमें इनकम में उतार-चढ़ाव, कार्यस्थल की खतरनाक स्थितियों और वृद्धावस्था के फायदों की कमी के रूप में अतिरिक्त जोखिम होते हैं. इसका मतलब है कि लगभग 400 मिलियन वर्कर और उनके परिवार अपर्याप्त कवरेज के कारण लगातार आर्थिक असफलताओं के खतरे में रहते हैं.

इंश्योरेंस की आवश्यकता के बारे में जागरूकता की कमी के अलावा, भारतीय आबादी के कवरेज की कमी के पीछे का एक बड़ा कारण उन इंश्योरेंस प्रोडक्ट्स का प्रचलन है, जो असल में उचित जीवन कवर प्रदान नहीं करते हैं. ग्लोबल कंसल्टेंसी मैकिन्से& कंपनी की 2017 की एक रिपोर्ट के मुताबिक, भारत के इंश्योरेंस मार्केट में ऐसे प्रॉडक्ट्स का बोलबाला है, जो सुरक्षा और निवेश दोनों सुविधाएँ प्रदान करते हैं, जैसे कि एंडोमेंट प्लान और यूनिट लिंक्ड इंश्योरेंस प्लान. ऐसे प्रॉडक्ट्स द्वारा दिया जाने वाला लाइफ़ कवर प्योर प्रोटेक्शन प्रॉडक्ट्स की पेशकश की तुलना में बहुत कम होता है. दुर्भाग्य से, प्योर प्रोटेक्शन प्लान भारत के लाइफ़ इंश्योरेंस मार्केट के एक छोटे से हिस्से के लिए जिम्मेदार हैं और इसके परिणामस्वरूप, एशिया प्रशांत क्षेत्र में देश में सुरक्षा की सबसे बड़ी खामियां हैं. स्विस रे द्वारा 2014-15 में किए गए एक अध्ययन में पाया गया कि आर्थिक झटके के असर को कम करने के लिए 100 रुपये की ज़रूरत होती है, भारतीयों के पास सिर्फ़ 8 रुपये होते हैं, जिससे लगभग 92 रुपये का सुरक्षा अंतर बचता है. जागरूकता और अंडरइंश्योरेंस की समस्याओं से निपटने के लिए, इंडस्ट्री और रेगुलेटर को टर्म लाइफ़ इंश्योरेंस जैसे ज़्यादा प्योर प्रोटेक्शन प्लान ऑफ़र करने और उन्हें बढ़ावा देने की ज़रूरत होती है, जो किफ़ायती दामों पर सबसे ज़्यादा कवरेज प्रदान करते हैं. चूंकि टर्म इंश्योरेंस प्लान केवल एक निश्चित अवधि के लिए कवरेज प्रदान करते हैं, इसलिए ऐसी पॉलिसियों का प्रीमियम अन्य पॉलिसियों की तुलना में काफी कम होता है. टर्म प्लान न केवल भारतीय परिवारों की सुरक्षा करने का सबसे किफ़ायती तरीका है, बल्कि वे ग्राहकों को ज़रूरत पड़ने पर ऑप्ट-आउट करने, बदलने या कस्टमाइज़ करने की सुविधा भी देते हैं. ऐसे प्योर प्रोटेक्शन प्लान्स की ऊंची पहुंच, जिनके लिए इंश्योरेंस कंपनियों के साथ-साथ पॉलिसी निर्माताओं की ओर से एक साथ आगे बढ़ने की आवश्यकता होती है, देश को इंश्योरेंस की कमी से बाहर आने में मदद कर सकता है और इस तरह, इसके नागरिकों को बेहतर जीवन के लिए जोखिम लेने की आज़ादी दे सकता है.

अस्वीकरण -

यह प्रकाशन केवल जनरल सर्कुलेशन के लिए है. यह दस्तावेज़ केवल जानकारी और उदाहरण के लिए है और यह किसी वित्तीय या निवेश सेवाओं के लिए अभिप्राय नहीं रखता है और किसी ऑफ़र या सुझाव का हिस्सा नहीं है. यह दस्तावेज़ निवेश संबंधी सलाह नहीं है और इसे किसी ख़ास सुरक्षा या कार्रवाई के संबंध में सुझाव के तौर पर नहीं माना जाना चाहिए,

कृपया अपने वित्तीय या अन्य पेशेवर सलाहकार से सलाह लेने के बाद अपना ख़ुद का निर्णय लें

मौजूदा पॉलिसी के लिए

मौजूदा पॉलिसी के लिए

नई पॉलिसी के लिए

नई पॉलिसी के लिए